A nyugdíjával vagy más ellátásával kapcsolatban fontos kérdése merült föl,

amelyre gyors, hiteles és az ügyintézésben is használható választ keres?

Itt felteheti a kérdését, hogy segítségemmel Ön is maximálisan

érvényesíthesse

az ellátási jogosultságait.

A nyugdíjával vagy más ellátásával kapcsolatban fontos kérdése merült föl,

amelyre gyors, hiteles és az ügyintézésben is használható választ keres?

Itt felteheti a kérdését, hogy segítségemmel Ön is maximálisan

érvényesíthesse

az ellátási jogosultságait.

Az osztrák zászló

Ausztriában dolgozó magyarok figyelmébe: az osztrák nyugdíjrendszer 2019-ben

A mellékelt összefoglalóban minden fontos 2019. évi információt megtalál az osztrák nyugdíjrendszerről (öregségi, korhatár előtti és hozzátartozó nyugellátások, nyugdíjjárulék, egyéni nyugdíjszámla, nyugdíjjóváírás, kiegyenlítő támogatások, adózás).

Küldés

Küldés Nyomtatás

Nyomtatás

Minden fontos tudnivaló az osztrák nyugdíjrendszerről és működéséről 2019-ben – elsősorban az Ausztriában dolgozó magyarok és hazai hozzátartozóik számára

Az öregségi nyugdíj feltételei

Hozzátartozói nyugellátások (özvegyi nyugdíj és árvaellátás)

Saját jogú nyugellátásban részesülő számára gyermektámogatás

Rendszerszintű méltányosság (ekvivalencia és szolidaritás)

Nyugdíjas bejelentési kötelezettségei

Hivatalos tájékoztatás kérésének lehetőségei

1. Az osztrák járulékmértékek 2019-ben

2. Az osztrák nyugdíj adózása

3. Az osztrák nyugdíjrendszer második pillére

4. Az osztrák nyugdíjrendszer harmadik pillére

5. Osztrák ápolási díj nyugdíjas korban

6. Osztrák demográfiai adatok

7. Az osztrák egyéni nyugdíjszámla működése

8. Főbb források

Megjegyzés: az osztrák rokkantsági nyugdíjról külön összefoglalót készítek.

Az osztrák társadalombiztosítási nyugdíjrendszer is folyó finanszírozású (felosztó-kirovó, pay-as-you-go, PAYG) rendszer.

Az állami első pillér mellett foglalkoztatói nyugdíjrendszer (második pillér) és magánnyugdíj rendszer (harmadik pillér) is működik (lásd: mellékletek), de az időskori jövedelem döntő részét változatlanul a társadalombiztosítási nyugdíj adja Ausztriában.

Ha a nyugdíjrendszerben hiány keletkezik a járulékbevételek nem elégséges összege miatt, akkor a szövetségi költségvetés helytáll és az adóbevételek terhére a szükséges mértékben kiegészíti a nyugdíjrendszer bevételeit (Bundesbeitrag).

Ez a helytállási kötelezettség hatalmas összegeket érinthet, például 2016-ban 9,856 milliárd eurót, az osztrák GDP 2,8%-át tette ki. (Ez is tanúsítja, hogy a közelmúltban bevezetett szigorítások ellenére is rendkívül nagyvonalú osztrák nyugdíjrendszer hosszú távú fenntarthatóságával kapcsolatos szakértői aggodalmak nem alaptalanok.)

Az osztrák nyugdíjrendszer minden reformja esetében alapelv maradt, hogy az állami nyugdíjnak biztosítania kell a tisztes megélhetést minden nyugdíjas számára. Ezt a célt a 80/45/65 szabály alkalmazásával kívánják elérni: 80% legyen a bruttó helyettesítési ráta (az első nyugdíj bruttó összege érje el az utolsó aktív bruttó kereset 80%-át), ha az érintett nyugdíjas legalább 45 évi biztosítási idővel rendelkezik a 65 éves korhatára betöltésével.

A szövetségi költségvetés fedezi a kiegyenlítő támogatásokat (Ausgleichszulage) és a nem keresőtevékenységgel szerzett biztosítási időtartamokra (Ersatzzeiten, illetve 2005 óta új néven: Teilversicherungszeiten) eső járulékokat is. (Később részletesen elemzem e tételeket is.)

Az 1955. január 1-jén és utána születettek részére a feltételeket az Általános Nyugdíjtörvény (Allgemeines Pensionsgesetz, APG) szabályozza. Az Ausztriában dolgozó közel kétszázezer magyar honfitársamat elsősorban ez a törvény érinti.

A korábban született évjáratok tagjainak nyugdíjjogosultságát a foglalkoztatás típusa szerint - alkalmazottak és közalkalmazottak, ezen belül vasutasok és bányászok, önfoglalkoztatók (vállalkozók), ezen belül szabadfoglalkozásúak, továbbá mezőgazdaságban dolgozók – négy különböző nyugdíjtörvény szabályozza és négy nyugdíjhatóság intézi.

Az osztrák nyugdíjrendszer is különbséget tesz a saját jogú nyugdíjak és a hozzátartozói nyugellátások között.

Saját jogú nyugdíjak:

- öregségi nyugdíj (Altersrente)

- korhatár előtti nyugdíj hosszú biztosítási idő alapján

- korhatár előtti nyugdíj hosszú járulékfizetési idő alapján

- “Korridorpension” – speciális áthidaló korhatár előtti nyugellátás

- Nehéz fizikai munkát végzők nyugdíja

- Rokkantsági nyugdíj (erről külön összefoglalót készítek, nem ennek az elemzésnek a része)

Hozzátartozói nyugellátások:

- özvegyi nyugdíj, ideértve a túlélő regisztrált (azonos nemű) partner részére járó nyugellátást is

- árvaellátás

A nyugellátást Ausztriában is igényelni kell, nincs hivatalból történő megállapítás. A nyugdíjigény a nyugdíj feltételeinek teljesülése esetén adható be.

A nyugellátás első napja főszabály szerint az igény benyújtását követő hónap első napja, ha a nyugellátás feltételei teljesültek. Ausztriában a magyar rendszertől eltérően a nyugellátás utólagos ellátás, vagyis az előző hónapra jár a következő hónap első napján.

Ha a nyugdíjjogosultság fennáll, de a nyugdíj összege valamilyen szükséges adat hiánya miatt nem állapítható meg, nyugdíjelőleget folyósítanak az érintett igénylő számára az erről szóló hivatalos értesítés mellett.

A nyugdíjat Ausztriában évi 14 alkalommal fizetik. (Az áprilisi és az októberi nyugdíj - és az e hónapokra esetleg járó gyermektámogatás, lásd később - összegét duplán fizetik. Az első ilyen duplázás esetén lehetséges, hogy a kiegészítés összege időarányosan kisebb lesz, mint a havi nyugdíj összege, erre abban az esetben kerülhet sor, ha az újonnan megállapított nyugdíjat még nem folyósították legalább hat hónapja, ideértve az áprilisi vagy a novemberi folyósítást is.)

A nyugdíj Ausztriában adóköteles juttatás, emellett 5,1% egészségbiztosítási járulék is terheli. (A részleteket a mellékletek között ismertetem.)

Az öregségi nyugdíj összegét a nyugdíjigénylő életkorát, az általa megszerzett biztosítási időtartam hosszát és az általa befizetett nyugdíjjárulékok összegét figyelembe véve számítják ki. A 2005. január 1-jén bevezett osztrák egyéni nyugdíjszámla átlátható és előre látható módon tartalmaz minden szükséges adatot.

A nyugdíjkorhatár férfiak (és a közalkalmazotti jogviszonyban dolgozó hölgyek) számára 65 év, (a nem közalkalmazotti jogviszonyban dolgozó) nők számára jelenleg 60 év.

A nők általános nyugdíjkorhatára szintén 65 év lesz az 1992-es szövetségi alkotmánytörvény alapján, így a jelenleg 60 éves korhatár 2024. január 1-jétől évente 6 hónappal emelkedik - így 2033-ra éri el a 65 évet -, ennek eredményeként az 1968. június 2-án vagy azt követően született hölgyek már csak 65 éves koruktól igényelhetik az öregségi nyugdíjat, akárcsak a férfiak (és a közalkalmazott hölgyek).

2023-ig 60 év (az 1964. január 1-jén vagy azelőtt született hölgyekre érvényes)

2024-ben 60 év 6 hónap (az 1964. január 2. – június 1. között született nőkre érvényes)

2025-ben 61 év (az 1964. június 2. – 1964. december 1. között született nőkre érvényes)

2026-ban 61 év 6 hónap (az 1964. december 2. – 1965. június 1. között született nőkre érvényes)

2027-ben 62 év (az 1965. június 2. – 1965. december 1. között született nőkre érvényes)

2028-ban 62 év 6 hónap (az 1965. december 2. – 1966. június 1. között született nőkre érvényes)

2029-ben 63 év (az 1966. június 2. – 1966. december 1. között született nőkre érvényes)

2030-ban 63 év 6 hónap (az 1966. december 2. – 1967. június 1. között született nőkre érvényes)

2031-ben 64 év (az 1967. június 2. – 1967. december 1. között született nőkre érvényes)

2032-ben 64 év 6 hónap (az 1967. december 2. – 1968. június 1. között született nőkre érvényes)

2033-ban 65 év (az 1968. június 2-án vagy azt követően született nőkre érvényes)

Az 1955. január 1-jén és utána született személyek számára 2005. január 1-jétől bevezették az egyéni nyugdíjszámlát, valamint az egységes biztosítási idő-követelményt.

Eszerint az öregségi nyugdíj igényléséhez a korhatár betöltése mellett legalább 180 biztosítási hónap (15 biztosítási év) megléte szükséges, és e 180 hónapból legalább 84 hónapot (7 évet) keresőtevékenységgel kell megszerezni.

A biztosítási hónapok számába a keresőtevékenységgel szerzett biztosítási hónapok mellett egy sor egyéb időszak is “egyenértékű időtartamként” (Ersatzzeiten) beszámít (ilyen esetekben a járulékterhet főszabály szerint a szövetségi költségvetés viseli), például:

- gyermeknevelési időszak (Kindererziehungszeiten)

- anyasági ellátás (Wochengeld) folyósításának tartama

- fogyatékos gyermek ápolásával töltött, önkéntes biztosítással fedezett időszak

- beteg hozzátartozó ápolásával töltött időszak (meghatározott feltételek fennállása esetén),

- külön biztosítással megvásárolható tanulmányi időszakok,

- katonai és polgári szolgálat időtartama,

- munkanélküli segély (Arbeitslosengeld) folyósításának tartama,

- táppénz (Krankengeld) folyósításának tartama, stb.

Azoknak a személyeknek, akik 2005. január 1-jéig már betöltötték az 50. életévüket, a következő biztosítási időtartamokkal kell rendelkezniük a korhatár betöltésével történő nyugdíjigénylés időpontjában:

- az igény benyújtását megelőző 360 hónapban legalább 180 biztosítási hónap, vagy

- a teljes életpálya során legalább 180 járulékfizetéssel szerzett biztosítási hónap, vagy

- a teljes életpálya során legalább 300 biztosítási hónap.

Korhatár előtti nyugdíj hosszú biztosítási idő alapján

(Vorzeitige Alterspension bei langer Versicherungsdauer)

Ez a korhatár előtti nyugdíj már kifutóban van, csak az 1957. október 1. előtt született hölgyek, illetve az 1952. október 1. előtt született férfiak igényelhették, ha legalább 450 hónap (37 és fél év) olyan kötelező biztosítási idővel rendelkeztek, amelyek során járulékot fizettek, vagy egyébként legalább 480 hónap (40 év) biztosítási időt szereztek

E korhatár előtti nyugdíj összegét málusz (levonás) terheli.

Korhatár előtti nyugdíj hosszú járulékfizetési idő alapján

(Langzeitversicherungspension vagy másként: "Hacklerregelung")

E korhatár előtti nyugdíj feltételei nemenként és korcsoportonként eltérőek:

Az 1954. január 1. előtt született férfiak esetében:

legalább 60 éves életkor betöltése és legalább 540 - járulékfizetéssel szerzett – biztosítási hónap (45 év szolgálati idő)

Az 1959. január 1. előtt született hölgyek esetében:

legalább 55 éves életkor betöltése és legalább 480 - járulékfizetéssel szerzett – biztosítási hónap (40 év szolgálati idő)

Az 1954. január 1-jén vagy ezt követően született férfiak esetében:

legalább 62 éves életkor betöltése és legalább 540 - járulékfizetéssel szerzett – biztosítási hónap (45 év szolgálati idő)

Az 1959. január 1-jén vagy ezt követően született hölgyek esetében fokozatos szigorítás lép majd életbe, hiszen hamarosan elkezd emelkedni a nyugdíjkorhatáruk. (Egyelőre a nők nyugdíjkorhatára 60 év, így az érintett hölgyek legkorábban 57 éves korukat betöltve igényelhetik ezt a korhatár előtti nyugdíjat.) A szigorítás végeredményeként a hölgyekre ugyanolyan szabályok vonatkoznak majd, mint a férfiakra.

A “Hacklerregelung” nyugdíjat jelenleg évi 4,2% (havi 0,35%) málusz (levonás) terheli, a málusz összesített maximális mértéke 15% lehet. (Annak a személynek az ilyen nyugellátását, aki a hosszú járulékfizetési idő-feltételt már 2013. december 31-éig teljesítette, nem terheli semmilyen levonás a nyugdíját.)

“Korridorpension” – speciális korhatár előtti áthidaló nyugellátás

A megfelelően hosszú biztosítási idővel rendelkező igénylő a korhatára betöltése előtt kérheti ezt a nyugdíjat, amelynek összegét levonás terheli.

Miután e korhatár előtti nyugdíj egyik feltétele a betöltött 62. életév, jelenleg kizárólag a férfiak igényelhetik ezt a nyugellátást, hiszen a nők fokozatosan emelkedő nyugdíjkorhatára csak 2027-ben éri el a 62 évet, így számukra csak 2028-tól lehet releváns e nyugdíj-fajta igénylése. (A hölgyek addig a 62 évnél rövidebb nyugdíjkorhatáruk betöltésével rendes öregségi nyugdíjat igényelhetnek, előtte pedig – ha elegendően hosszú biztosítási időt szereztek – az ennek alapján járó korhatár előtti nyugdíjat igényelhetik.)

A “Korridorpension” másik feltétele a legalább 480 hónapnyi (40 évi) biztosítási időtartam megszerzése a 62. életév betöltéséig.

A korhatár előtti nyugdíj összegét terhelő málusz (levonás) mértéke 5,1% (havi 0,425%), de összesen legfeljebb 15,3% (hiszen legfeljebb 3 évig tarthat ez a korhatár előtti nyugdíj).

Nehéz fizikai munkát végzők nyugdíja

(Schwerarbeitspension)

Ez a korhatár előtti nyugdíj jelenleg csak a férfiakra vonatkozik, miután az egyik feltétele a 60 éves életkor betöltése (jelenleg a hölgyek esetében ennyi a nyugdíjkorhatár). A hölgyek esetében csak 2024-től lehet e korhatár előtti nyugdíj releváns.

A nyugdíj másik feltétele, hogy a 60. életévét betöltött igénylő

- legalább 540 hónap (45 év) biztosítási idővel rendelkezzék,

- amiből a kérelem benyújtását megelőző 240 hónapon (20 éven) belül legalább 120 hónapot (10 évet) nehéz fizikai munkával töltsön.

A nehéz fizikai (vagy nagy pszichikai terheléssel járó) munka definícióját miniszteri rendelet határozza meg.

Az ilyen nyugdíjat évi 4,2% (havi 0,35%) málusz (levonás) terheli, de összesen legfeljebb 13,8% lehet a málusz mértéke.

Speciális alváltozata e nyugdíjtípusnak a nehéz fizikai munkát végző és hosszú járulékfizetési idővel rendelkező személy korhatár előtti nyugdíja (Hackler-Schwerarbeit), akinek a nyugellátását évi 1,8% (havi 0,15%) málusz terheli, amelynek összesített mértéke legfeljebb 9% lehet. Ezt a speciális nyugdíjat a férfiak 60 éves koruktól, a nők jelenleg 55 éves koruktól igényelhetik.

Mi történik a korhatár előtti nyugdíjjal, ha az ilyen nyugdíjban részesülő személy betölti a nyugdíjkorhatárát?

A nyugdíjkorhatár betöltésével a korhatár előtti nyugdíj az utolsó havi ellátással megegyező összegben automatikusan átalakul korbetöltött öregségi nyugellátássá (a nyugdíjkorhatár betöltésének hónapját követő hónap első napjától), vagyis ilyen esetben az öregségi nyugdíjat nem kell (nem is lehet) igényelni.

Bármely korhatár előtti nyugdíj mellett kellő körültekintéssel lehet akár Ausztriában, akár külföldön munkát végezni, ugyanis a havi minimális jövedelemküszöböt (2019-ben a havi 446,81 eurót) meghaladó bruttó kereset esetén a korhatár előtti nyugdíj folyósítását felfüggesztik.

A korhatár előtti nyugdíj folyósítása csak akkor indul újra, ha a munkával szerzett kereset összege a havi minimális jövedelemküszöb alá csökken vagy a munkavégzésre irányuló jogviszony megszűnik. A folyósítás felfüggesztésének megszüntetése érdekében a fentiekről haladéktalanul értesítenie kell az érintett személynek az osztrák nyugdíjhatóságot.

A korbetöltött öregségi nyugdíj mellett korlátlanul lehet dolgozni és keresni.

A magyar rendszerhez hasonlóan az osztrák hozzátartozói nyugellátások is attól az öregségi nyugdíjtól függenek, amely az elhunyt házastársat vagy bejegyzett élettársat megillette (ha már nyugdíjas volt) vagy megillette volna (ha még nem volt nyugdíjas).

A hozzátartozói nyugellátás összege az elhunyt nyugdíja összegének 0%-ától a 60%-áig terjedhet.

A mérték függ egyfelől a túlélő házastárs összesített jövedelmétől, másrészt a család összesített jövedelmétől, amelyet mindkét esetben a haláleset előtti két év tekintetében vizsgálnak. Ha ez kedvezőbb eredményre vezetne a túlélők szempontjából, akkor a haláleset megelőző négy évre is kiterjeszthetik a jövedelem-vizsgálatot, ha az elhunyt jövedelme élete utolsó két évében azért csökkent, mert megbetegedett vagy állástalanná vált. (A jövedelembe beszámítanak egy sor rendszeres társadalombiztosítási vagy szociális pénzellátást is az Ausztriában vagy külföldön munkával szerzett keresetek mellett, így például a külföldről kapott nyugdíj összegét is.)

Ha 2019-ben az özvegyi nyugdíj és az özvegy saját jövedelme együttesen nem éri el a havi 1.995,25 eurót, akkor az özvegyi nyugdíjat megnövelik úgy, hogy elérje az együttes jövedelem ezt az összeget, feltéve, hogy ez a növelés nem haladja meg az elhunyt nyugdíjának 60%-át.

Ha 2019-ben az özvegyi nyugdíj, valamint az özvegy saját nyugdíja és saját jövedelme együttesen meghaladja a havi 8.460 eurót (ami az osztrák maximális járulékalap kétszerese 2013. január 1-je óta), akkor az özvegyi nyugdíjat addig csökkentik, amíg a vizsgált együttes jövedelem nem csökken erre a küszöbértékre – ilyen esetben az özvegyi nyugdíj összege nullára is csökkenhet.

Az elvált házastárs özvegyi nyugdíjra csak akkor jogosult, ha szerződés, bírósági egyezség vagy bírósági ítélet alapján az elhunyt házastárstól a haláláig házastársi tartásban vagy egyéb rendszeres támogatásban részesült. Az özvegyi nyugdíj összege ilyen esetben főszabály szerint megegyezik a házastársi tartásdíj vagy egyéb rendszeres támogatás havi összegével.

Abban az esetben viszont, ha a házasságot az osztrák Házassági Törvény 61.§ (3) bekezdése alapján bontotta föl a bíróság (azaz a bíróság úgy ítélte meg, hogy a bontókeresetet benyújtó fél elsődlegesen vagy kizárólagosan felelős a házasság megromlásáért), és a házasság legalább 15 éven át tartott, és a házasság felbontásának időpontjában az özvegy már legalább 40 éves volt, akkor részére az özvegyi nyugdíjat az általános szabályok szerint kell megállapítani.

A 40 éves korfeltételt nem kell ilyen esetben tekintetbe venni, ha

- az özvegy munkaképtelen, vagy

- az özvegy a saját háztartásában olyan vér szerinti vagy örökbefogadott gyermeket nevel, aki árvaellátásra jogosult az elhunyt jogán. (Ha az elhunyt jogán árvaellátásra jogosult gyermek az apa halálát követően született meg, az özvegy anyával közös háztartásban nevelés feltételét nem kell vizsgálni.)

Az özvegyi nyugdíj folyósítási tartama

Az özvegyi nyugdíj a házastárs elhalálozását követő 30 naptári hónapon keresztül jár a következő esetekben:

- ha az özvegy a házastárs elhalálozása időpontjában még nem töltötte be a 35. életévét, vagy

- ha az özvegy a házastárs elhalálozása időpontjában már betöltötte ugyan a 35. életévét, de a házasságkötés időpontjában az elhunyt házastárs már nyugdíjas volt, vagy

- ha az özvegy a házastárs elhalálozása időpontjában már betöltötte ugyan a 35. életévét, de a házasságkötés időpontjában az elhunyt házastárs - még ha nem is volt nyugdíjas - már betöltötte a nyugdíjkorhatárát (férfi esetén 65 év, nő esetén jelenleg 60 év).

Az özvegyi nyugdíj időbeli korlátozás nélkül illeti meg az özvegyet a következő esetekben:

- ha az elhunyttal kötött házasságában gyermek született vagy gyermeket fogadtak örökbe, vagy

- az özvegy a házastárs elhalálozása időpontjában terhes volt, vagy

- a házastárs elhalálozásának időpontjában az elhunyt árvaellátásra jogosult gyermeke az özvegy háztartásában élt, vagy

- a házasság olyan személyek között állt fenn, akik korábban is egymással kötött, de időközben megszűnt házasságban éltek, feltéve, hogy e korábbi házasság megszűnés nélküli folytatása esetén nem esne az özvegyi nyugdíj időbeni korlátozás alá,

- a házasság egy meghatározott minimális időtartamnál régebben állt fenn az elhalálozás időpontjában. Ez esetben a 30 hónapos időkorlát sem érvényesül. Az előírt minimális házassági időtartamok, amelyek teljesülése esetén az özvegyi nyugdíj időbeni korlátozás nélkül jár:

= ha az özvegy a házastárs elhalálozása időpontjában ugyan még nem töltötte be a 35. életévét, de a házasság legalább 10 éve fennállt,

= ha az özvegy a házastárs elhalálozása időpontjában már betöltötte ugyan a 35. életévét, de a házasságkötés időpontjában az elhunyt házastárs már nyugdíjas volt, akkor a következő időtartamok teljesülése esetén jár időbeni korlátozás nélkül az özvegyi nyugdíj: a) ha a házastársak között legfeljebb 20 év volt a korkülönbség, akkor a házasságnak legalább 3 éve kellett fennállnia az elhalálozás időpontjában, b) ha a házastársak közötti korkülönbség több, mint 20 év, de kevesebb, mint 25 év volt, akkor a házasságuknak legalább 5 évig kellett fennállnia, c) ha a házastársak közötti korkülönbség több, mint 25 év volt, akkor a házasságuknak legalább 10 évig kellett fennállnia,

= ha az özvegy a házastárs elhalálozása időpontjában már betöltötte ugyan a 35. életévét, de a házasságkötés időpontjában az elhunyt házastárs már betöltötte a nyugdíjkorhatárát (férfi esetén 65 év, nő esetén 60 év), de nem volt nyugdíjas, akkor az időkorlát nélküli özvegyi nyugdíjra való jogosultsághoz a házasságnak legalább 2 éve kellett fennállnia az elhalálozás időpontjában.

Az időbeni korlátozás alá eső özvegyi nyugdíj a lejárat után is tovább folyósítható, ha az özvegy a lejárat előtt megrokkan és a lejárattól számított 3 hónapon belül kérelmet nyújt be az özvegyi nyugdíj továbbfolyósítása iránt. Ilyen esetben az özvegyi nyugdíj mindaddig folyósítható, amíg az özvegy rokkantsága fennáll.

Egyszeri juttatás az özvegy újraházasodása esetén

Ha a 30 hónapon túl folyósított özvegyi nyugdíj folyósítási tartama alatt az özvegy új házasságot köt, a további özvegyi nyugdíjra való jogosultságát elveszíti, de 35 havi özvegyi nyugdíja összegének megfelelő értékben egyszeri juttatásban részesül.

Nem részesül egyszeri juttatásban az az özvegy, aki a 30 hónapos időkorláttal folyósított özvegyi nyugdíjban részesülés tartama alatt köt új házasságot.

Özvegyi nyugdíj feléledése az új házasság megszűnése esetén

Ha az özvegy új házastársa meghal, vagy ha az új házasság megszűnik (bontóper, érvénytelenítés vagy az osztrák családjog által szabályozott más ok következtében), akkor a korábbi özvegyi nyugdíjra való jogosultság az özvegy kérelmére feléledhet.

Ha a házasságot felbontották vagy egyéb ok miatt a bírság megszüntette, az özvegyi nyugdíjra való jogosultság csak akkor éledhet föl, ha a házasság megromlásáért a bíróság ítélete szerint nem a korábban özvegyi nyugdíjban részesült házastársat terheli az elsődleges vagy kizárólagos felelősség.

Ha a házasságot érvénytelenítették, az özvegyi nyugdíjra való jogosultság csak akkor éledhet föl, ha a bíróság ítélete szerint az özvegy nem felelős az érvénytelenségi ok bekövetkezte miatt.

Ha a kérelmet benyújtó özvegy megfelel a fenti feltételeknek, akkor az új házasságában elért jövedelme, illetőleg az új házasságában elhunyt házastársa után járó özvegyi nyugdíja beszámításával újraszámítják a korábbi özvegyi nyugdíja összegét és azt legkorábban a korábbi özvegyi nyugdíja megszűnésének időpontjától számított 30 hónapot követően kezdik folyósítani a számára.

A 30 hónapos időkorláttal járó (ideiglenes) özvegyi nyugdíjra való jogosultság semmilyen körülmények között sem éled föl.

Az árvellátás főszabályként a gyermek 18 éves koráig jár.

Ennél hosszabb ideig - a 18 éves életkor betöltése után legfeljebb 3 hónapon belül benyújtott hosszabbítási kérelem alapján - akkor járhat, ha

- az árva tanul vagy meghatározott típusú önkéntes szociális munkát végez (legfeljebb 27 éves korig, illetve amíg rá tekintettel családi pótlékot folyósítanak), vagy

- munkaképtelen (ez esetben a munkaképtelenség fennállásának időtartamára, ha a munkaképtelenséget okozó betegség vagy fogyatékosság az árva 18 éves kora előtt, vagy a tanulmányai vagy az önkéntes szociális munkavégzése alatt keletkezett).

Az árvaellátás összege végső soron a özvegyi nyugdíjhoz hasonlóan annak a nyugdíjnak a függvénye, amely az elhunyt szülőt a halála időpontjában megillette (ha már nyugdíjas volt) vagy megillette volna (ha még nem volt nyugdíjas), de a konkrét számítás alapja minden esetben az elhunyt nyugdíja alapján számított maximális, azaz 60%-os özvegyi nyugdíj.

Az árvaellátás a maximális mértékű özvegyi nyugdíj 40%-a (vagyis az elhunyt szülő nyugdíjának 24%-a).

Ha az árva mindkét szülőjét elvesztette, akkor mindkét szülő után jogosult árvaellátásra, amelynek összege mindkét esetben a számított maximális özvegyi nyugdíj 60%-a (mindkét elhunyt szülő nyugdíjának 36%-a, külön-külön számolva).

Árvaellátásra a vér szerinti és az örökbefogadott gyermek jogosult. A nevelt gyermek árvaellátásra akkor jogosult, ha az elhunyttal közös háztartásban élt.

Az unokák nem jogosultak a nagyszülő jogán árvaellátásra.

Kiegyenlítő támogatás özvegyek és árvák részére

Az özvegyek és az árvák is jogosultak lehetnek az ellátásukon túl a kiegyenlítő támogatásra (Ausgleichszulage), ha annak feltételei fennállnak (a részleteket a Rendszerszintű méltányosság című fejezetben ismertetem).

A saját jogú osztrák nyugellátásban részesülő személy (ha nem részesül özvegyi nyugdíjban is) gyermektámogatásra jogosult a főszabályként 18 éven aluli vér szerinti vagy örökbefogadott gyermeke után, illetve meghatározott feltételek teljesülése esetén a mostohagyermek vagy az unoka után is.

Ha több nyugdíjas is jogosult lenne ilyen támogatásra, az gyermekenként csak egyszer állapítható meg.

A gyermektámogatás bruttó összege gyermekenként havi 29,07 euró.

Ha az osztrák nyugdíjra való jogosultságot nem az önálló nemzeti jogosultság megszerzése alapján állapították meg, hanem más országban szerzett biztosítási idő beszámítására is szükség volt (pro rata nyugdíjmegállapítás), akkor az ilyen időarányos osztrák nyugdíjban részesülő személy részére járó gyermektámogatás összege kisebb lehet.

A gyermek 18 éves koráig a támogatás feltétel nélkül jár, még akkor is, ha a gyermek már dolgozik.

A gyermek 18 éves kora után akkor jár a gyermektámogatás, ha

- a gyermek tanul vagy meghatározott önkéntes szociális munkát teljesít, legfeljebb 27 éves koráig,

- munkaképtelen, feltéve, hogy a munkaképtelenséget okozó betegség vagy fogyatékosság a gyermek 18 éves kora előtt, vagy a tanulmányai, vagy az önkéntes szociális munkavégzése alatt keletkezett.

A hoszabbítást kérelmezni kell, az erre irányuló kérelmet a gyermek 18 éves életkora betöltését követő 3 hónapon belül be kell nyújtani.

2014. január 1-jétől működnek az új osztrák nyugdíjszámlák. Ennek révén a kötelező osztrák nyugdíjbiztosítási rendszer egységesebbé és átláthatóbbá vált.

Azoknak a személyeknek a részére, akik 1955. január 1-jén vagy azt követően születtek és 2004. december 31-éig legalább egy biztosítási hónapot szereztek, az egyéni nyugdíjszámlájukra kezdeti jóváírást kaptak, amelynek mértékéről az érintettek levélben kaptak tájékoztatást.

A kezdeti jóváírás a nyugdíjszámla induló tőkéje volt, mértékét az határozta meg, hogy az érintett személy milyen hosszú biztosítási időt szerzett és mennyi nyugdíjjárulékot fizetett 2013. december 31-éig.

Azoknak a személyeknek a nyugdíjjogosultságát, akik csak 2005. január 1. után kezdték meg a biztosítási időtartamok szerzését, a nyugdíjszámlájuk kezdettől nyilvántartja évenkénti részleges jóváírások formájában. Ezek a személyek is levélben kaptak tájékoztatást a nyugdíjszámlájuk egyenlegéről.

2014-től minden olyan évben, amikor biztosítási időtartamot is szerzett az érintett személy, további részleges jóváírást utalnak a nyugdíjszámlájára.

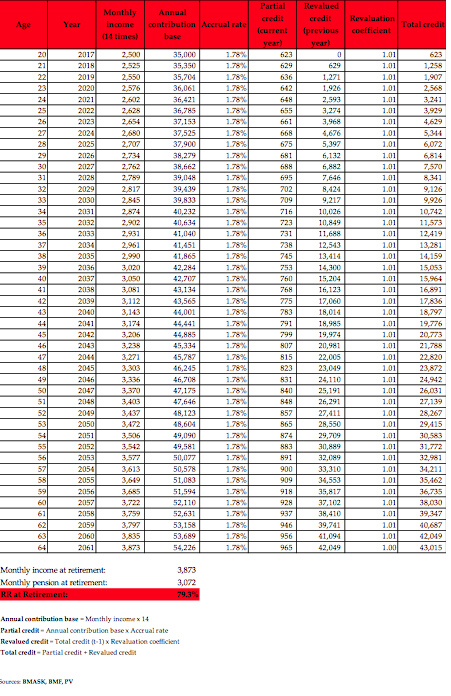

A mellékletek között bemutatok egy minta-nyugdíjszámlát.

Az évenkénti részleges jóváírás az adott évi járulékalap 1,78 százaléka. (Az adott évi járulékalap az adott évre vonatkozó havi bruttó átlagkereset 14-szerese - miután Ausztriában évente 14 havi fizetés jár...)

A kezdeti jóváírás és a részleges jóváírások együttesen alkotják a teljes jóváírást, amelyet a nyugdíjkorhatár betöltésével 14-gyel elosztva kapjuk meg az osztrák bruttó kezdeti nyugdíjösszeget.

Az osztrák rendszerben 14 havi nyugdíjat fizetnek, áprilisban és októberben az e hónapokra érvényes nyugdíjösszeget kétszeresen utalják.

A saját nyugdíjszámlája aktuális egyenlegét minden érintett bármikor online lekérdezheti.

Minél tovább dolgozik valaki, annál magasabb lehet a nyugdíja, hiszen nő a teljes jóváírás összege.

Korhatár betöltése után a nyugdíj igénylése nélküli további munkavégzés esetén nyugdíjnövelés jár

Ha valaki a nyugdíjkorhatára betöltésével nem igényli a nyugdíját és tovább dolgozik, akkor a nyugdíja évi 4,2%-kal (havi 0,35%-kal) nő – de maximum 12,6%-kal, mert legfeljebb 3 évvel lehet ilyen bónusszal jutalmazva munkavégzés révén halasztani a nyugdíjigénylést.

Ebben a legfeljebb 3 évben további kedvezményt kap mind a dolgozó, mind a munkáltatója: az általuk fizetendő nyugdíjjárulék feleződik, miközben a nyugdíjszámlán a teljes járulékalap beszámításával nő az egyenleg.

Megismétlem, hogy ezzel szemben a korhatár betöltése előtti nyugdíjat minden esetben málusz (levonás) terheli, amelynek mértéke a korhatár előtti nyugdíj típusától és a jogosultnak a nyugdíj igénylésekor betöltött életkorától függ. (A részletszabályokat lásd az egyes korhatár előtti nyugdíj-típusok leírásánál.)

Nyugdíjszámítás az 1954. december 31-én vagy korábban született személyek számára

A részletes korábbi szabályok ismerete a jövő nyugdíjasai számára már nem releváns, hiszen az érintettek jellemzően már nyugdíjba vonultak.

Minden biztosított és a foglalkoztatóik egységes mértékű nyugdíjjárulékot fizetnek, ennek mértéke jelenleg összesen a bruttó kereset 22,8 százaléka. A munkavállaló 10,25%-ot, a munkáltató 12,55%-ot fizet a bruttó kereset után.

A járulékfizetési felső határ – vagyis az a maximális havi bruttó jövedelem-rész, amely után fizetni kell a járulékot - 2019-ban 5220 euró/hó.

2019-ben a havi 446,81 eurót meg nem haladó összkereset járulékmentes, viszont az ilyen alacsony keresettel rendelkező személyek az osztrák társadalombiztosítás rendszerében nem biztosítottak – így a vonatkozó időszakban nyugdíjjogosultságot sem szereznek -, csak a baleseti ellátás terjed ki rájuk. Az ilyen “marginális foglalkoztatásban” álló személyek önkéntes biztosítást köthetnek a Regionális Egészségbiztosítási Alappal egészségbiztosításra és nyugdíjbiztosításra, ennek díja 2019-ben 63,07 euró/hó. (Az Ausztriában tanuló diákok számára az ilyen önkéntes biztosítás díja havi 59,57 euró/hó 2019-ben.)

A mezőgazdasági dolgozók jövedelmét 17%, az önfoglalkoztatók (vállalkozók) jövedelmét 18,5%, a szabadfoglalkozásúak (pl. ügyvédek) jövedelmét 20% járulék terheli. (A járulékfizetési plafon ilyen esetekben eléri a hatezer euró/hó összeget.) A 22.8% általános mértékhez hiányzó járulékösszeget a szövetségi költségvetés pótolja.

A nyugdíjjárulék fizetése fejében a biztosított nyugdíjszámláján az évi 14 havi bruttó kereset 1,78 százalákát írják jóvá. A jóváírásokat a tényleges nyugdíjigénylés időpontjáig a bruttó keresetek növekedési rátáját figyelembe véve minden évben valorizálják.

A magas keresetek után így magasabb, a kisebb keresetek után kisebb járulékot vonnak, a biztosított személy jövőbeni nyugdíjának az összege pedig e levont járulékok függvénye.

A megállapított nyugdíjakat első alkalommal a nyugdíjfolyósítás második évében növelik. (A 2019 folyamán megállapított nyugdíjakat első alkalommal 2021. január 1-jétől emelik majd.) Kivételt képeznek a hozzátartozói nyugellátások, ezek összegét első alkalommal főszabály szerint már a megállapítás évét követő év január 1-jétől emelik.

A sávos nyugdíjnövelés mértéke

- a tárgyévi referencia-értéktől (Richtwert),

- az ennek alapján meghatározott növelési százaléktól vagy euró-összegtől,

- valamint a nyugdíj összegétől függ.

A referencia-érték számítását törvény határozza meg, alapjában az előző év augusztusa és a tárgyév júliusa közötti hónapokban mért átlagos fogyasztói árnövekedés mértékétől függ.

A referencia-értékre alapozva legkésőbb minden év november 30-áig rendeletben határozzák meg a nyugdíjemelés százalékos vagy euró-összegben megadott, sávhatároktól függő mértékét.

2018-ban a referencia-érték 1,016 volt (a mért 1,6% inflációnak megfelelően), a nyugdíjakat pedig a következő módon emelték:

- 2,2%-kal, ha a nyugdíj összege nem haladta meg az 1500 eurót,

- 33 euróval, ha a nyugdíj összege 1500-2000 euró közé esett,

- 1,6%-kal, ha a nyugdíj összege 2000-3355 euró közé esett,

- 1,6% és 0% között lineárisan csökkenő százalékos mértékkel, ha a nyugdíj összege 3355-4980 euró közé esett,

- nem emelték a nyugdíjat, ha annak összege meghaladta a 4980 eurót.

2019. január 1-jétől a nyugdíjemelés mértékei a következők:

- 2,6%, ha a nyugdíj összege nem haladta meg az 1115 eurót,

- 2,6%-ról arányosan csökkentve 2%-ig, ha a nyugdíj összege 1115,01 és 1500 euró közé esik

- 2%, ha a nyugdíj összege 1500,01 és 3402 euró közé esik,

- 68 euró, ha a nyugdíj összege meghaladja a 3402 eurót.

Az osztrák kötelező nyugdíjrendszerben a méltányosságot két alapelv biztosítja: egyfelől az egyenértékűség, másfelől a szolidaritás alapelve.

Az egyenértékűség (ekvivalencia) alapelve szerint a biztosított személy által élete során fizetett járulékok nagyságának kiszámítható módon tükröződnie kell a nyugdíja összegében, s a korábban már megszerzett nyugdíjjogosultságokat később hozott szabályok nem tehetik semmissé. Az ekvivalencia elvének érvényesülését a nyugdíjszámlák rendszere biztosítja.

A szolidaritás alapelve szerint minden osztrák biztosított személynek joga van időskorában egy garantált szintű minimális ellátásra.

Ha valakinek a nyugellátása (özvegyi nyugdíja, árvaellátása) és egyéb rendszeres jövedelme nem ér el egy meghatározott egyéni vagy családi jövedelmi küszöbértéket, akkor kiegyenlítő támogatásért (Ausgleichszulage) folyamodhat.

Az állami kiegészítő támogatás igénybe vételét meghatározó küszöbértékeket minden évben jogszabály határozza meg.

A támogatás mértéke a tényleges nyugdíj/egyéb jövedelem összege és a nyugdíjas helyzetére vonatkozó küszöbérték különbsége. (2017 óta a legalább 30 évi biztosítási idővel rendelkezők esetében a küszöbérték magasabb, mint a rövidebb biztosítási időt összegyűjtő nyugdíjasok esetében, vagyis magasabb összegű kiegyenlítő támogatásra nyújthatnak be igényt.)

A 2019-es küszöbértékeket itt találja.

Idén, 2019-ben e kompenzációs mechanizmus révén

- az egyedülálló nyugdíjasnak biztosított minimális bevétel 933,06 euró/hó (a kormányzat ezt 1000 euróra kívánja növelni, ennek bevezetési ideje még nem ismert)

- abban az esetben viszont, ha legalább 360 havi (30 évi) keresőtevékenységgel járó, vagyis járulékfizetéssel szerzett biztosítási idővel vonult nyugdíjba, akkor a minimális bevétel 1048,57 euró/hó (a kormányzat ezt 1200 euróra kívánja növelni),

- a nyugdíjas pároknak biztosított minimális bevétel 1398,97 euró/hó (a kormányzat ezt 1500 euróra kívánja növelni).

A kiegyenlítő támogatás csak azoknak jár, akik Ausztriában állandó lakóhellyel rendelkeznek. (Évente átlagosan több, mint kétszázezren részesülnek ilyen kompenzációban.)

Ausztriában egyébként a nyugdíjnak nincs sem minimális, sem maximális összege. A méltányosságot az alacsony nyugdíjak esetén a fenti kiegyenlítő támogatási mechanizmus, a nagyon magas nyugdíjak esetén a nyugdíjnövelés elhagyása erősíti.

A nyugdíjjogosultság szempontjából 1993-tól gyermekneveléssel a születéstől számított legfeljebb 48 – járulékfizetés nélküli - naptári hónap számítható be. (Ikerszülések esetében legfeljebb 60 naptári hónap számítható be.)

Ha ebben az időszakban a kisgyermekét nevelő szülő keresőtevékenységet is folytat, vagyis a megszerzett jövedelme után járulékot is fizet, akkor a biztosítási idő egyszeres számítási szabálya miatt a biztosítási ideje az érintett napokon sem duplázódik (vagyis nem számítható be egy nap amiatt, mert gyermeket nevel, s ugyanarra a napra egy másik napnyi biztosítási idő amiatt, mert dolgozik). A nyugdíja számítása során viszont a munkajövedelme után fizetett járuléka alapján járó jóváírás mértékéhez hozzá kell adni a gyermeknevelési időszakra törvényben meghatározott fix mértéket is.

A nyugdíjszámlák rendszere lehetővé teszi, hogy a szülők osztozzanak a gyermekneveléssel szerezhető biztosítási időtartamok során a dolgozó szülő által szerzett jóváíráson. (Erre a megosztásra 2005-től van lehetőség, a korábban szerzett időartamok nem oszthatók meg a szülők között. A megosztási lehetőség csak akkor igényelhető, ha mindkét szülő rendelkezik nyugdíjszámlával, vagyis mindkét szülő 1955 január 1-jén vagy azt követően született.)

Ez a lehetőség biztosíthatja, hogy a gyermekével otthon maradó szülő leendő nyugdíjának összege ne csökkenjen túlzott mértékben. Az a szülő ugyanis, aki nem marad otthon a gyermekét nevelni, hanem dolgozik, az átadhatja az ebben az időszakban a járulékfizetése alapján járó jóváírása legfeljebb 50 százalékát a gyermeküket otthon nevelő másik szülő részére.

Gyermekenként legfeljebb hét évi jóváírás osztható meg ilyen módon.

A jóváírás megosztására irányuló kérelmet legkésőbb a legfiatalabb gyermek tizedik születésnapjáig lehet benyújtani, vagyis a jóváírások megosztása visszamenőlegesen történik.

A nyugdíjjóváírás megosztásához a szülőknek egyezséget kell kötniük, függetlenül attól, hogy házasságban élnek-e vagy sem. Az egyezséget egyik fél sem bonthatja fel, akkor sem, ha elválnak vagy megszüntetik az élettársi kapcsolatukat.

A 2016. január 1-jétől bevezetett résznyugdíj voltaképpen nem nyugdíj, hanem könnyített részmunkaidős munkavégzési lehetőség pillanatnyilag azon férfiak számára, akik betöltötték a 62. életévüket és egyébként jogosultságot szereztek a Korridorpension nevű speciális korhatár előtti áthidaló nyugdíjra. (Azért csak a férfiak számára, mert a nők jelenleg 60 éves koruktól teljes öregségi nyugdíjra jogosultak.)

A Korridorpension helyett az érintett legfeljebb 5 évre választhatja a “résznyugdíjat”, amelynek keretében a heti munkaórák száma 40-60%-kal lecsökkenthető, miközben a kereset csak a munkaidőcsökkentés mértékének a felével csökken, viszont a korábbi teljes kereseti összeg beszámít a nyugdíjjóváírásba.

A közszférában például az a gyakorlat, hogy a heti munkaidőt a felére csökkentik (50% csökkentés), így az illetmény mértéke is csökken, de csak az 50% felével, azaz 25%-kal. A 75% illetmény alapján viszont a nyugdíjjogosultságot úgy számítják, mintha az illetmény továbbra is 100% lenne – ugyanis a munkáltatónak a 100% után járó hozzájárulást fizetnie kell, viszont a különbözetért teljes mértékben kárpótolja a rendszer.

(A magyar közoktatási törvény is bevezetett egy hasonló megoldást azon, legalább húsz évi szakmai gyakorlattal rendelkező pedagógusok és óvodai dajkák részére, akik az öregségi nyugdíjkorhatárukat 5 éven belül betöltik. Sajnos a magyar rendszerben nem szerepel az osztrák kompenzációs mechanizmus…)

Ha a biztosított több EU/EGT tagállamban (az EU egyelőre 28 tagállama mellett ide tartozik Liechtenstein, Norvégia és Izland, továbbá Svájc) szerzett biztosítási időtartamokat, a minimális időfeltétel (jellemzően 12 hónap biztosítási idő) teljesítése esetén minden érintett államtól jogosult lesz résznyugdíjra. A nemzetközi nyugdíjmegállapítási eljárás egységes elveit és alapszabályait az EU vonatkozó koordinációs rendeletei határozzák meg.

Hasonlóképpen számíthat nyugdíjra azon országok tekintetében is az osztrák nyugdíj igénylője, amelyekkel Ausztriának van hatályos kétoldalú szociális biztonsági egyezménye. (Az Aisztriában dolgozó magyar állampolgárokra e tekintetben a magyar állam által kötött kétoldalú szociális biztonsági vagy szociálpolitikai együttműködési egyezmények vonatkozhatnak.)

A koordinációs rendeletek szabályai értelmében a lakóhely szerinti tagállam illetékes intézményénél lehet az egyes ellátásra való igényeket benyújtani. Ez a tagállami intézmény fogja a kérelem alapján kitöltött formanyomtatványokat mindazon tagállam illetékes intézményének megküldeni - az adott tagállamban szerzett biztosítási idő igazolásával együtt -, amelyben az igénylő biztosítási időt szerzett.

Egyetlen igénybejelentéssel valamennyi olyan tagállamban megnyílik az nyugdíjigénylő jogosultsága a nyugellátásra, ahol a jogosultsági feltételeket teljesítette.

Vagyis a több államban is nyugdíjjogosultságot szerző nyugdíjigénylőnek az összes érintett állammal kapcsolatos nyugdíjigényét elegendő annak az államnak a nyugdíjhatóságánál bejelenteni, ahol él.

Az osztrák nyugdíjhatóságnál igényelt nyugdíj esetén (is) jelezni kell a hatóságnak, hogy az igénylő külföldön is szerzett biztosítási/szolgálati időtartamokat. A nemzetközi nyugdíjmegállapítási eljárást ilyen esetben az osztrák nyugdíjhatóság indítja meg.

Az Európai Unióban a szociális biztonsági rendszerek koordinálásáról szóló 883/2004/EK és a végrehajtására kiadott 987/2009/EK rendelet szabályozza a több tagállamban szerzett nyugdíjjogosultságok számításba vétele és a nyugdíj számítása esetén követendő eljárást.

A rendeletek alapelvei:

(1) A nyugdíjbiztosítási jogosultságok megszerzése érdekében a tagállami nyugdíjrendszerekben megszerzett szolgálati időket a nyugdíjmegállapítás során figyelembe kell venni. Az EU/EGT államok területén az ellátásra való jogosultság és az ellátás összege szempontjából felmerült lényeges biztosítási tényeket úgy kell figyelembe venni, mintha azok az ellátást megállapító tagállam területén vagy biztosítási rendszerének hatálya alatt következtek volna be.

(2) A nyugdíjbiztosítási szervek a nyugdíj összegének meghatározása során kettős számítást végeznek.

a) Az első számítás során a nyugdíj összegét kizárólag a biztosítási idő szerzése szerinti ország szabályainak figyelembevételével határozzák meg. Vagyis ez esetben kiszámítják a nemzeti szabályok szerint járó ellátást az adott tagállamban szerzett biztosítási/szolgálati idő és átlagkereset/járulékalap/nyugdíjjóváírás stb. alapján. Ez a nemzeti vagy független ellátás.

b) A második számítás során a minden érintett tagállamban szerzett összes biztosítási idő figyelembevételével, az adott országban szerzett biztosítási idő és az összes megszerzett biztosítási idő arányában állapítják meg a nyugdíj összegét. Vagyis e számítás során először meghatároznak egy elméleti nyugdíjösszeget, amennyi a nyugdíj összege akkor lenne, ha az igénylő a valamennyi érintett tagállamban szerzett, összegzett szolgálati idejét mind a számítást végző tagállamban szerezte volna, majd ezt követően ennek az elméleti nyugdíjösszegnek kiszámítják egy olyan arányú részét, ahogyan a számítást végző tagállamban szerzett szolgálati idő az összes szolgálati időhöz aránylik. Ez az időarányos, pro rata temporis nyugellátás.

A két számítást követően a nyugdíjigénylőnek a magasabb összegű nyugdíjat állapítják meg.

Az adott tagállamtól járó nyugellátás megállapítása során kizárólag az adott tagállamban elért keresetek vehetők figyelembe.

Ha valaki nem szerzett önálló nyugdíjjogosultságot az adott államban, akkor csak a második számítást végzi el az érintett állam nyugdíjhatósága – feltéve, hogy a minimális feltétel (jellemzően 12 biztosítási hónap szerzése) teljesült az adott államban.

Minden érintett tagállamtól a megállapított nyugellátást külön-külön, az adott tagállamban érvényes szabályok szerint folyósítják a jogosult részére.

(3) Az Európai Unió tagállamaiban élő nyugdíjasok részére megállapított nyugdíjat az erre vonatkozó kérelem esetén az ellátás fizetésére kötelezett tagállamtól eltérő lakóhely szerinti tagállamba kell folyósítani. Ez az ellátások exportja.

Az oszrák nyugdíjat külföldre kivétel nélkül a német posta (German Post AG) közvetítésével, a nyugdíjas kérése szerint

- utalják a nyugdíjas tartózkodási helye szerinti államban működő pénzintézetnél nyitott számlára, vagy

- csekken fizetik ki (amelyik államban ez lehetséges), vagy

- az osztrák tartózkodási hellyel nem rendelkezők számára nyitott eurószámlára utalják.

Ha az osztrák nyugdíjra jogosult Németországban él, akkor a német postán felveheti készpénzben is a nyugdíját.

(5) Öregségi nyugdíj igénylése esetén kérni lehet az ellátás megállapításának elhalasztását azon tagállam intézményétől, amelyben egyébként jogosult lenne az igénylő ellátásra.

Ebben az esetben - vagy ha más tagállamban csak későbbi időponttól lenne jogosult valaki az ellátásra -, a nyugdíjigénylést ismételten be kell majd nyújtani, ha ténylegesen igényelni kívánja a nyugdíjat az érintett tagállamtól a jogosult.

(6) Harmadik országban, vagyis az uniós rendeletek területi hatálya alá nem tartozó államban szerzett szolgálati idő figyelembe vételére abban az esetben nyílhat lehetőség, ha a nyugdíjszámítást végző tagállam az adott országgal szociális biztonsági egyezményt kötött. A harmadik országban szerzett szolgálati idő kizárólag a nyugellátásra való jogosultság megállapításához vehető figyelembe, a nyugellátás összegét nem befolyásolhatja.

A nem Ausztriában élő, osztrák nyugellátásban (is) részesülő nyugdíjas minden év januárjában köteles az osztrák nyugdíjhatóság részére egy életbenléti igazolást küldeni.

Ha nem kapná meg minden év januárjában ezt a kitöltendő nyomtatványt, akkor töltse le a több nyelven is elérhető űrlapot erről a címről és ezt kitöltve küldje el az osztrák hatóságnak.

Ha az életbenléti igazolás nem érkezik időben a hatósághoz, az osztrák nyugdíj folyósítását felfüggesztik!

Alepelv: minden olyan változásról értesíteni kell az osztrák nyugdíjhatóságot (Pensionsversicherungsanstalt), amely érintheti a nyugdíjra való jogosultságot, az ellátása összegét vagy a nyugdíjas lakóhelyét.

Hét napon belül (árvaellátás esetén 14 napon belül) kell értesíteni a hatóságot

- a nyugdíj melletti munkavégzés megkezdéséről,

- a kereset összegéről,

- a kereset változásáról,

- a munkavégzés megszűnéséről.

- Ha az érintett nyugdíjas gyermektámogatásban is részesül, akkor a gyermek munkába állását is jelenteni kell.

Két héten belül kell értesíteni a hatóságot

- a lakcímváltozásról,

- a névváltozásról,

- a családi állapot megváltozásáról,

- a külföldről kapott nyugellátásról, nyugdíjkiegészítésről vagy annak megszűnéséről. Erre azért van szükség, mert ha nyugdíjasként az osztrák betegbiztosítás szolgáltatásait kívánja igénybe venni, és az osztrák nyugdíjrésze mellett magyar vagy más EU/EGT tagállambeli nyugdíj-részben is részesül, akkor e külföldi nyugdíj-rész(ek)ből is vonja az osztrák állam az 5,1% egészségbiztosítási járulékot,

- az osztrák egészségbiztosítótól kapott bármely táppénz-jellegű pénzbeni ellátásról,

- az egy hónapnál hosszabb szabadságvesztés büntetés kiszabásáról. (Ausztriában az egy hónapnál hosszabb szabadságvesztés büntetés tartamára a nyugdíj folyósítását felfüggesztik.)

- osztrák balesetbiztosítási ellátás folyósításáról,

- osztrák munkanélküli biztosítási ellátás folyósításáról,

- a jelzett ellátások megszűnéséről.

- Árvaellátás vagy gyermektámogatás esetén a gyermek név- vagy lakóhely-változásáról, a családi pótlék vagy hasonló családtámogatás folyósításának megkezdéséről és megszűnéséről, a gyermek házasságkötéséről, a gyermek katonai szolgálatának megkezdéséről, a gyermek jövedelmének változásáról, a gyermek tanulmányai megszakításáról vagy befejezéséről, a gyermek korábban fennállt munkaképtelensége megszűnéséről.

Négy héten belül kell értesíteni a hatóságot, ha az ápolási díj feltételeit érintő változásról van szó (pl. az ápolási díjban részesülő számára egyéb egészségügyi vagy szociális pénzbeli ellátást is megállapítanak).

Jogairól és kötelezettségeiről naprakész hivatalos tájékoztatást a következő hatóságoktól kérhet Ausztriában:

Hauptverband der österreichischen Sozialversicherungsträger

1030 Wien, Haidingergasse 1

Tel.: +43 1 711 32 - 0

PosteingangAllgemein@sozialversicherung.at

Pensionsversicherungsanstalt

Landesstelle Wien

Friedrich-Hillegeist-Straße 1

1021 Wien

Österreich

Tel: +43 503 03

pva-lsw@pensionsversicherung.at

Az osztrák nyugdíjhatóság Magyarországon (Budapest, Kecskemét, Győr, Sopron) is tart konzultációs napokat, ezek helyszínét és időpontját érdemes minden érintett magyarnak figyelnie a www.pensionsversicherung.at honlapon és szükség szerint részt vennie egy ilyen rendezvényen.

A 2019. évi rendezvénynaptárt itt találja.

Több EU/EGT államban szerzett nyugdíjjogosultság esetén a Europe Direct telefonos ügyfélszolgálaton is célszerű érdeklődnie.

A Europe Direct ingyenes száma (vonalas telefonról vagy az ingyenes hívást lehetővé tevő mobilszolgáltatón keresztül): 00 800 67 89 10 11

Az illetékes osztrák minisztérium:

Bundesministerium Arbeit, Soziales, Gesundheit und Konsumentenschutz

(BMASK: Munkaügyi, Szociálisügyi, Egészségügyi és Fogyasztóvédelmi Szövetségi Minisztérium)

Munkavállaló fizeti:

10,25% nyugdíjjárulék

3,87% egészségbiztosítási járulék

3% munkanélküliség esetére szóló biztosítási járulék

0,5% munkavállalói kamarai tagdíj

0,5% hozzájárulás az állami bérlakás (public housing) alaphoz

0,7% rossz időjárás esetére szóló kompenzáció

Összesen: 18,82%

Munkáltató fizeti:

12,55% nyugdíjjárulék

3,78% egészségbiztosítási járulék

3% munkanélküliség esetére szóló biztosítási járulék

1,3% balesetbiztosítási járulék

0,5% hozzájárulás az állami bérlakás (public housing) alaphoz

0,7% rossz időjárás esetére szóló kompenzáció

0,35% fizetőképtelenség esetére szóló biztosítási hozzájárulás

3,4% nehéz éjszakai munka esetére szóló hozzájárulás

Összesen: 25,58%

A nyugdíj bruttó összegéből levonják az 5,1% egészgébiztosítási járulékot, a fennmaradó összeg jövedelemként adózik az általánosan érvényes sávos terhelés szerint.

Az osztrák szövetségi Pénzügyminisztérium 2019. évi tájékoztatója az osztrák adózásról ide kattintva olvasható.

A kiegyenlítő támogatás (Ausgleichszulage) adómentes.

Az árvaellátás mentes az egészségbiztosítási járulék alól.

Az összefoglaló osztrák jövedelemadózási táblázatot lefotóztam, az összefoglalóm végén találja.

Nyugdíjpénztárak (Pensionskassen)

Jelenleg 23 milliárd eurót meghaladó vagyont kezelnek, 825 ezer pénztártaggal, évi 668 millió euró körüli pénztári nyugdíjkifizetéssel a 98 ezer már nyugdíjas tag részére.

A korábban szinte általános megoldás az volt, hogy a munkáltató a könyveiben (mérlegében) elhatárolt kötelezettségként vállalt foglalkoztatói nyugdíjfizetést az alkalmazottai részére (book-reserve rendszer), amióta azonban megjelentek a nyugdíjpénztárak, gyakorlatilag minden nagyobb osztrák munkáltató e nyugdíjpénztárakra váltott a foglalkoztató nyugdíj tekintetében.

Jelenleg öt olyan nagy nyugdíjpénztár működik, amelyiknek sok foglalkoztatói tagja is van, és további négy olyan nagy nyugdíjpénztár, amely egyetlen (több, mint 1000 főt foglalkoztató) céghez kötődik.

Az osztrák nyugdíjpénztárak listáját és elérhetőségét itt találja.

A munkáltatói tagdíj-hozzájárulás a bruttó bér 10%-áig terjedhet, adó- és járulékmentes, a cég költségként leírhatja.

A munkáltatói tagdíj-hozzájárulásból fizetett nyugdíjcélú pénztári kifizetés az általános szabályok szerint adóköteles.

A munkavállaló által fizetett tagdíj összege viszont főszabály szerint adóköteles, de speciális költségként leírható és meghatározott feltételekkel és meghatározott összeghatárig adókedvezmény vehető igénybe.

A munkavállalói tagdíjfizetésből finanszírozott nyugdíjcélú pénztári kifizetés

- vagy kedvezményesen adózik, az egyébként fizetendő szja egynegyede terheli (hiszen adózott jövedelemből történt a munkavállalói tagdíjfizetés),

- vagy adómentes, ha abból a tagdíj-részből finanszírozza a pénztár, amelyre a munkavállaló adókedvezményt vehetett igénybe. (A vonatkozó adókedvezményt az osztrák jövedelemadó törvény – Einkommenssteuergesetz - 108. §-a szabályozza.)

További információkat itt talál az osztrák nyugdíjpénztárakról.

További információkat a vonatkozó adórendelkezésekről itt talál.

Kollektív foglalkoztatói biztosítások (Betriebliche Kollektivversicherung)

A 2005 óta működő foglalkoztatói kollektív biztosítások (Betriebliche Kollektivversicherung), 1 milliárd eurót meghaladó vagyont kezelnek. A kontrukció leírását dióhéjban itt találja.

Foglalkoztatói nyugdíjszolgáltató (Einrichtung der betrieblichen Altersversorgung, EbAV)

Ez a megoldás az EU vonatkozó irányelvével összhangban működik, uniószerte egységes szabályozás alapján.

A vonatkozó irányelvet itt találja.

Foglalkoztatói ellátási alap (Betriebliche Vorsorgekassen, BV-Kassen, BVK)

2003 óta a munkáltató az alkalmazottai havi bérének 1,53%-át (az önfoglalkoztatók az egészégbiztosítási járulékalapjuk 1,53%-át) ebbe új ellátási alapba köteles befizetni, amelyet kifejezetten az új végkielégítésre (Abfertigung neu) vonatkozó rendelkezések miatt hoztak létre.

A legalább 36 hónapja az adott munkáltatónál dolgozó, de elbocsátott dolgozó választhat: kéri-e a végkielégítését kifizetni, vagy bent hagyja ezt az összeget az alapban.

Ha betölti a nyugdíjkorhatárát, a dolgozó választhat:

- egyösszegben kéri-e az alapban hagyott végkielégítési összeget (ez esetben 6% jövedelmadót kell fizetnie) vagy

- adómentesen kéri-e a végkielégítés összegét havi nyugdíjkiegészítésként folyósítani (ez esetben az ellátási alapból a pénzét egy nyugdíjpénztárba utaltathatja).

Ezekben az alapokban közel 10 milliárd eurót kezelnek jelenleg.

Részletek a foglalkoztatói ellátási alapokról itt.

A BV-kasszák listáját itt találja.

Élet-/nyugdíjbiztosítás munkáltatói díjfizetéssel

Életbiztosítás kötése a munkavállaló számára munkáltatói díjfizetéssel (a munkavállaló részéről bérként adózik, a munkáltató költségként leírhatja).

A munkáltató mindemellett önkéntesen választhat magasabb járulékfizetési százalékot a munkavállaló keresete után.

Természetesen számtalan hosszú távú megtakarítási konstrukció érhető el az osztrák biztosítási piacon, nyugdíjszempontból azonban kiemelkedik az adókedvezménnyel támogatott nyugdíjmegtakarítási célú életbiztosítás (Zukunftsvorsorge).

Ez a megoldás 2003 óta érhető el Ausztriában. A biztosítás tőkegaranciát tartalmaz és adókedvezményre jogosít. Ha a szerződő nem nyugdíjcélra vásárolja vissza, akár csak részben, a szerződést, akkor a tőkegarancia elveszik és az állami adókedvezmény felét 25% büntetőkamattal terhelten vissza kell fizetni.

Az adókedvezmény mértéke

Minden évben egyösszegű kedvezmény illeti meg a szerződőt, amely az éves díj 4,25%-a, de a kedvezménnyel érintett éves díj legfeljebb a tárgyévi járulékplafon összege 36-szorosának az 1,53%-a lehet.

Az éves díj kedvezménnyel támogatott maximális összege 2019-ben az 5220 eurós járulékplafon 36-szorosának az 1,53%-a, azaz 2875,18 euró lehet, az adókedvezmény pedig ennek az összegnek a 4,25%-a, azaz 122,2 euró. Az adókedvezmény minden évben jár, amíg a szerződés fennáll, utoljára abban az évben, amelyben a biztosított betölti a nyugdíjkorhatárát.

Nyugdíjcélú kifizetés esetén adómentes a biztosítási összeg.

További részletek a magáncélú nyugdíjmegtakarítási konstrukciók adózásával kapcsolatban itt.

2013-tól a befektetési szabályok és lehetőségek függnek a szerződő/biztosított életkorától (50 év alatti és 50 év fölötti szerződőkre más szabályok vonatkoznak, 50 év fölött a befektetések biztonsága nagyobb hangsúlyt kap).

Jelenleg 1,4 millió fő rendelkezik ilyen biztosítással Ausztriában, a biztosítási díjbevétel évi 1 milliárd euróhoz, a kezelt vagyon nagysága 9 milliárd euróhoz közelít.

További részletek itt.

Az Ausztriában állandó lakóhellyel rendelkező és osztrák nyugellátásban (is) részesülő, az osztrák egészségbiztosítási rendszerben biztosított személy jogosult lehet ápolási díjra, ha erre irányuló kérelmet nyújt be és megfelel az ápolási díj feltételeinek.

Az ápolási szükségletek orvosi szakvélemény által meghatározott függvényében hétfokozatú skála szerint állapítják meg az ápolási díj összegét. A rászorultság megítélése során figyelembe vesznek minden belföldi (osztrák) és külföldi pénzbeni ellátást vagy egyéb támogatást, ideértve az EU/EGT tagállamok vagy Svájc által természetbeni nyújtott ellátást is.

A megállapított ápolási díjat évente 12 alkalommal, levonások nélkül folyósítják.

Az ápolási díj folyósításának tartama legkorábban a kérelem benyújtását követő hónap első napjától kezdődhet és az ápolási díjban részesülő halála napjáig tart (az utolsó hónapra időarányosan jár a díj).

Az ápolási díj összege a havi ápolási szükséglet órákban kifejezett időtartamától függ, Az alsó négy szinten csak ilyen követelmények szerepelnek.

Az 5. szinttől további feltételeknek is teljesülniük kell:

5. szint: az ápolási szükséglet meghaladja a havi 180 órát és kivételes ápolási kiadások merülnek fel.

6. szint: az ápolási szükséglet meghaladja a 180 órát és nehezen koordinálható ápolási, gondozási eljárásokra van szükség éjjel és nappal egyaránt, vagy az ápolás megköveteli egy képzett ápoló személy 24 órás jelenlétét.

7. szint: az ápolási szükséglet meghaladja a 180 órát, és az ápolt személy teljes mértékben mozgáskorlátozott (nem képes a kéz és a láb szándékos mozgatására).

Az ápolási díjról szóló táblázatot lefotóztam, az összefoglalóm végén találja.

Öregszik az osztrák népesség: egyre nő az idősek aránya (az Ausztriában is hatalmas létszámú baby boomer generációk öregedése ennek a fő oka), miközben nő a 65 éves korban várható további élettartam.

Időskori függőségi ráta (a 65 éves és idősebb személyek aránya a 15-64 év közötti személyekhez viszonyítva)

2016: 27,6% (nagyjából négy aktív korú jut egy nyugdíjasra)

2070: 54,4% (kevesebb, mint két aktív korú jut majd egy nyugdíjasra)

A jelenleg nagyon alacsony teljes termékenységi ráta (ami azt mutatja meg, hogy a szülőképes korban lévő nőknek átlagosan hány gyermeke van) 2070-re kicsit javulhat, de nem éri el a népesség létszámbeli fenntartásához szükséges mértéket

2016: 1,47 (100 szülőképes korban lévő hölgynek 147 gyermeke van)

2070: 1,66 (100 szülőképes korban lévő hölgynek 166 gyermeke lesz)

a népesség létszámbeni szinten tartásához szükséges ráta: 2,1

A várható élettartam tovább nő

Férfiak születéskor várható élettartama 7,3 évvel nő 2070-ig

2016: 79 év

2070: 86,3 év

Nők születéskor várható élettartama 6,4 évvel nő 2070-ig

2016: 83,8 év

2070: 90,2 év

A népesség fogyását csökkenti és az öregedés negatív társadalmi és gazdasági hatásait enyhíti a bevándorlás miatti népességnövekedés.

Az éves nettó bevándorlás (bevándorlók számából a kivándorlók számát kivonva) folyamatosan pozitív marad, de egyben folyamatosan csökken is az összes vizsgált évben 2070-ig

2016: 73 800 fő/év

2070: 20 600 fő/év

A teljes foglalkoztatási ráta (a 15-64 éves korosztály tagjai közül a foglalkoztatottak aránya) a nők és az idősebb munkavállalók részvételi arányának növekedése miatt az előrejelzések szerint nő

2016: 76,3%

2070: 78,6%

Nők foglalkoztatási aránya:

2016: 71,7%

2070: 76,9%

A leggyorsabban a 60-64 éves foglalkoztatottak aránya nő 2070-ig:

- a nők esetében 26,9%-kal lesz magasabb a foglalkoztatási arány (elsősorban annak következtében, hogy a nők nyugdíjkorhatára a jelenlegi 60-ról 2024 és 2033 között a férfiakkal megegyező 65 évre nő),

- a férfiak esetében pedig 13,1%-kal.

Nyugdíjban töltött átlagos időtartam (a nyugdíjkorhatár betöltésekor várható további élettartam folyamatos növekedése miatt nő ez a tartam)

Férfiak:

2020: 19,6 év

2030: 20,7 év

2070: 24,3 év

Nők:

2020: 24,4 év

2030: 26,6 év

2070: 28,4 év

Az állami nyugdíjrendszer (első pillér) kiadásai az osztrák GDP százalékában

2016: 13,8%

2036: 15% (ez a legmagasabb előrejelzett kiadási arány)

2070: 14,3%

A kiadási arány változásait egyrészt az osztrák népesség öregedése (növelő tényező), másrészt az új nyugdíjrendszer hatásai (pl. a nők korhatárának növelése, és egyéb csökkentő tényezők) okozzák.

A számítási alap mindig az adott évi járulékalap (az éves bruttó kereset/jövedelem az adott évben érvényes járulékplafonig, azzal a kiegészítéssel, hogy az adott évben elért havi átlagkereset összegét 14-szeresen veszik figyelembe, miután Ausztriában 14 havi fizetés van minden évben).

Minden évben ennek az éves járulékalapnak az 1,78%-át írják jóvá a nyugdíjszámlán. Ezt hívják részleges jóváírásnak.

Ez az összes olyan évre vonatkozik, amelyben volt az érintett személynek járulékalapot képező jövedelme.

Az előző évek alapján a nyugdíjszámlára került részleges jóváírások összegét évente újraértékelik (valorizálják).

Az induló jóváírás (meghatározását lásd fentebb az elemzésemben) és a korábbi években keletkezett részleges jóváírások valorizált összege és a tárgyévi részleges jóváírás együttes összege adja a mindenkori teljes jóváírást.

A nyugdíj igénylésekor a teljes jóváírás összegét elosztják 14-gyel, és ez lesz a nyugdíj induló összege a nyugdíjigénylő számára.

Az osztrák nyugdíjakat évente 14 alkalommal fizetik (áprilisban és októberben az ahavi nyugdíj összegének kétszeresét kapják kézhez a nyugdíjasok).

Egy minta-nyugdíjszámlát befotóztam, az összefoglalóm végén találhatja.

A minta-nyugdíjszámla egyszerűsítő feltételezése szerint 20 éves korában kezd el dolgozni a jogosult és megszakítás nélkül 45 éven át dolgozik, így 65 éves korában igényli a korbetöltött öregségi nyugdíját.

A táblázat szöveges részének fordítása:

Első oszlop: életkor

Második oszlop: év

Harmadik oszlop: havi jövedelem (14-szer)

Negyedik oszlop: éves járulékalap

Ötödik oszlop: a nyugdíjszámlán történő jóváírás százalékos mértéke

Hatodik oszlop: a tárgyévi részleges jóváírás összege

Hetedik év: az előző év összesített valorizált jóváírása

Nyolcadik oszlop: valorizációs ráta

Kilencedik oszlop: Teljes jóváírás

A táblázat alatti szöveg:

A nyugdíjfolyósítás előtti utolsó jövedelem: 3.873 (euró/hó)

A nyugdíj induló összege: 3.072 (euró/hó)

Helyettesítési ráta a nyugdíjbavonulás időpontjában: 79,3%

Éves járulékalap: a havi jövedelem 14-szer

Részleges jóváírás: az éves járulékalap és a nyugdíjszámlán történő jóváírás mértékének (ez a hatályos nyugdíjtörvény szerint minden évben 1,78%) szorzata

Előző évi összesített valorizált jóváírás: az előző évi összesített jóváírás és a valorizációs szorzó szorzata

Teljes jóváírás: az utolsó évi részleges jóváírás és az előző évi összesített valorizált jóváírás összege

A nyugdíj összegét úgy kapjuk meg, ha a teljes jóváírást elosztjuk 14-gyel.

A főbb forrásaimat ide, ide, ide, ide és ide kattintva érheti el.

Az összefoglaló lezárásának időpontja. 2019. február 15.

Minta-nyugdíjszámla

(magyarázat fentebb az összefoglalómban és a 7. számú mellékletben)

Az osztrák ápolási díjra jogosultság feltételei és összegei

(magyarázat fentebb az összefoglalómban és az. 5. számú mellékletben)

Az osztrák jövedelemadó rendszer fő táblázata

(magyarázat fentebb az összefoglalómban és a 2. számú mellékletben)