A nyugdíjával vagy más ellátásával kapcsolatban fontos kérdése merült föl,

amelyre gyors, hiteles és az ügyintézésben is használható választ keres?

Itt felteheti a kérdését, hogy segítségemmel Ön is maximálisan

érvényesíthesse

az ellátási jogosultságait.

A nyugdíjával vagy más ellátásával kapcsolatban fontos kérdése merült föl,

amelyre gyors, hiteles és az ügyintézésben is használható választ keres?

Itt felteheti a kérdését, hogy segítségemmel Ön is maximálisan

érvényesíthesse

az ellátási jogosultságait.

Fotó: Shutterstock

A sikeres nyugdíjcélú előtakarékosság kulcsa a szakértő tanácsadói segítség

2020. 12. 10.

Ezt az összefoglalót több, mint hat hónapja készítettem. Az összefoglalómban szereplő információk a megjelenéskor természetesen pontosak voltak, de mára a jogszabályi változások miatt módosulhattak. Kérem, ellenőrizze a téma megjelenését a friss posztjaim között is!

A nyugdíj-előtakarékosság sikerét meghatározzák a költségek, a hozamok, a rugalmassági tényezők, az egyéni szempontok és a számonkérhetőség. Nyugdíj-előtakarékossági szakértő segítsége nélkül mindezek összehangolása túl bonyolult feladat.

Küldés

Küldés Nyomtatás

Nyomtatás

A sikeres nyugdíjcélú előtakarékosság kulcsa

a szakértő tanácsadói segítség

Milyen buktatókra kell figyelnie annak, aki nyugdíj-megtakarítást szeretne indítani? Öt olyan fontos szempontra világítok rá, amelyek rendkívül lényegesek egy nyugdíj-előtakarékossági megoldás kiválasztásánál. Ezek a leggyakoribb buktatók, ezeken megbotolva lehet a legnagyobb jövőbeni veszteségeket elszenvedni.

Összefoglalóm második felében kitérek arra is, hogy miben tudja megkönnyíteni a nyugdíj-előtakarékossági megoldás kiválasztását egy független nyugdíj-előtakarékossági szakértő.

I.

Öt szempont, amit mérlegelni kell

nyugdíj-előtakarékosság választása előtt

1. Költségek

Mint minden pénzügyi konstrukciónak, a nyugdíj-előtakarékossági megoldásoknak is vannak költségei, amelyek révén a pénzintézet fenntartja magát, illetve megfizeti a hozzáértő befektetési szakembereket, portfóliómenedzsereket és alapkezelőket. A hozzáértő munkaerő nincs ingyen, ennek az az ára, hogy a megtakarított pénzből elvonnak évente néhány százalékot különféle költségek címén. Mindegy, milyen konstrukciót választunk, egyik sem lesz ingyen (legfeljebb azt mondják róla).

Ebben az IDE KATTINTVA elérhető nyugdíjbiztosítási kalkulátorban a költségek is megtalálhatóak.

Végső soron érthető is, hogy minden nyugdíj-előtakarékossági megoldásnak vannak költségei, hiszen a pénzintézet mégiscsak azon dolgozik, hogy évente akár 6-8% hozamot termeljen a megtakarítóknak, ami egy átlagos lekötött bankbetét éves kamatának a sokszorosa, de ne szaladjunk ennyire előre. Arról a néhány százalékról, amit költségekre vonnak el, azért mondunk le, mert feltételezzük, hogy végeredményben így is jobban járunk, mint ha magunknak menedzselnénk a megtakarításainkat, és egyedül hoznánk meg a nehéz pénzügyi döntéseket.

Ez nem azt jelenti, hogy nem kell törődni a költségek nagyságával. Attól, hogy reálisan állunk hozzá, és tudjuk, hogy sosem fogják ingyen befektetni a pénzünket, még nem azt jelenti, hogy nem kellene megnézni, melyik pénzintézet milyen költségekkel dolgozik.

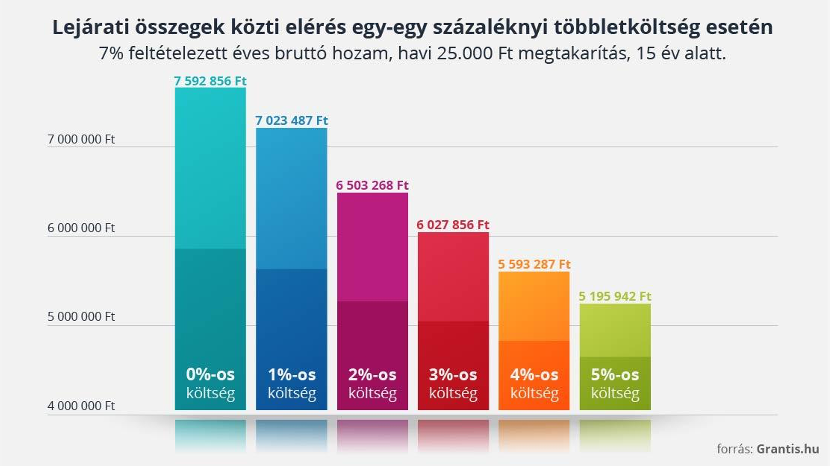

Elég csak ránézni a cikk végén az 1. ábrára, ami azt szemlélteti, hogy 1% különbség az éves költségekben milyen hatalmas eltérést eredményez hosszú távon.

Ha elkezdjük a költségeket kigyűjteni, akkor rájövünk, hogy ezeket nagyon nehéz kiolvasni a szerződéses feltételekből, még akkor is, ha a Magyar Nemzeti Bank egyre nagyobb transzparenciát követel meg a pénzintézetektől. Főleg nehéz összehasonlítani egy önkéntes nyugdíjpénztár költségeit egy biztosítótársaságok által kínált nyugdíjbiztosítással, mert ezek más logika szerint működnek, más metodológia szerint számolják az elméleti költségeket. Ez nem azt jelenti, hogy ezek a számok teljesen haszontalanok, csak további kalkulációkat kívánnak meg, és érteni is kell őket.

A helyzetet bonyolítja, hogy legalább két tucatnyi pénzintézet foglalkozik ma már nyugdíj-előtakarékossági megoldásokkal, így a konstrukciók száma a százat is meghaladhatja. Ha valaki biztosra akar menni, akkor vagy átnézi az összes megtakarítási ajánlatot, vagy rábízza ezt egy olyan független tanácsadóra, aki naprakész a pénzügyekben, kívülről ismeri a konstrukciókat, és van olyan kalkulátora, ami segít ezeknek az összehasonlításában.

2. Hozam

Ha nyugdíj-megtakarításról van szó, akkor rendkívül fontos szempont a reálhozam, hiszen emiatt éri meg félretenni a pénzünket – ez az, ami kompenzálja a költségeket és az inflációt.

Éppen ezért, mert a hozam ennyire fontos, ezen a területen rengeteg a ferdítés és a hamis ígéret. Érdemes olyan szakértővel beszélnünk, aki össze tudja hasonlítani számunkra a nyugdíj megtakarításokat. Míg a költség le van írva az egyes pénzintézeti nyugdíjmegtakarítási ajánlatok feltételeiben, a hozam nem fix, vagyis nem garantált. Bár vannak garantált lejárati összegű nyugdíj-megtakarítások, ám ezeknél a várható hozam is jóval alacsonyabb.

A várható hozamot az időtartam, ezzel összefüggésben a kockázati szint és a befektetés jellege befolyásolja, vagy legalábbis szorítja határok közé. Hogy ez számszerűleg mennyit jelent a jövőre nézve, azt pontosan meghatározni lehetetlen, de gazdasági trendekre alapozva és az elmúlt évek, évtizedek teljesítményéből kiindulva hozzávetőlegesen meg lehet becsülni.

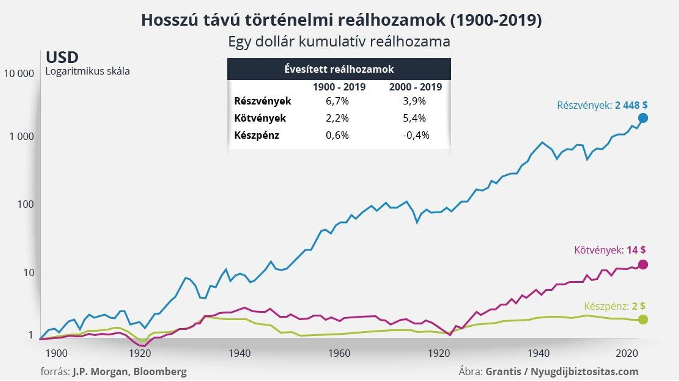

Az elmúlt 120 év tanúsága szerint az értékpapír alapú befektetések esetén a cikk végén található 2. ábrán látható módon alakult a reál átlaghozam évente, azaz érdemes ebből kiindulnunk, amikor a reális hozamelvárást becsüljük.

A historikus adatsorokat megvizsgálva azt látjuk, hogy

- részvények esetén 6,7%,

- kötvények esetén 2,2%,

- készpénznél 0,6%

az éves reál átlaghozam.

Ezek a számok azért tűnhetnek alacsonynak, mert ezek reálhozamok, azaz ezek már az infláció feletti átlaghozamot jelentik. Az infláció átlagosan évi 3%, de voltak időszakok, amikor a 10%-ot is átlépte, tehát minden százalékos érték az ábrán ezen felül értendő. A valóságban egy 6,7%-os reálhozam egyéves 3%-os inflációt feltételezve valójában 9,7%-os hozamnak felel meg.

Ez tehát az a reálhozam, azaz infláció felett elért átlaghozam, amit az elmúlt 120 év amerikai gazdasága alapján – amely jó kiindulási alapként szolgál a világ számára, akár fejlődő, akár érett gazdaságról is beszéljünk – hosszú távon alapul vehetünk.

A kamatos kamat hatványozó hatása miatt ezek a hozamok bőven elegendőek ahhoz, hogy egy jó választással a pénzünket megduplázzuk egy-két évtized alatt.

Hogy ez a valóságban tényleg ennyi lesz-e, az nagyrészt azon is múlik, hogy milyen minőségű befektetési portfóliót állítunk össze, pontosabban állíttatunk össze olyannal, aki ért hozzá, és ezt hogyan változtatják, igazítják az aktuális gazdasági környezethez az évek alatt. Ezért sem mindegy, hogy mekkora hozamot ígér az, akire a pénzünket bízzuk. Egyenesen veszélyes tud lenni, ha olyat választunk, aki irreálisan magas hozamokkal számol, mert vagy nem ért hozzá, vagy az értékesítés reményében súlyosan ferdíti a realitásokat.

Félreértés ne essék, előfordulnak olyan évek, mikor a tőzsde szárnyal, és egy-egy részvény vagy befektetési alap 10-20-30% hozamot is termel egy év alatt. Ez nem azt jelenti, hogy ez a teljesítmény hosszú távon tartható is. A történelmi adatsorok nem hazudnak: reálisan kijelölik, hogy átlagban mekkora hozammal érdemes kalkulálni.

Az tehát a tanulság, hogy sosem az a fontos, ki ígéri a legmagasabb hozamokat, sőt inkább legyen ez egy intő jel, ha valaki igyekszik mindenki másra – még a tényekre is – rálicitálni. Olyan független szakértőt érdemes bevonni, akinek nemcsak szép ígéretei vannak, de ismeri és meg is mutatja a reális hozamokat a múltból.

Ha a költségeknél azt mondtuk, hogy nehéz őket megtalálni, akkor ez a hozamokra még inkább igaz, mert a legtöbb pénzintézet nem teszi őket közzé összehasonlítható formában.

3. Rugalmassági tényezők

Egy nyugdíj-előtakarékosság 10-20 éve alatt sok változás történhet a világban és egy ember életében, éppen ezért fontosak a rugalmassági tényezők: mi történik, ha átmenetileg nem tudom fizetni a megtakarítást? Mennyi a havonta minimálisan elvárt befizetés? Mi történik, ha sürgősen szükségem van a pénzre, és nem tudom megvárni a nyugdíjba vonulást? Mi lesz, ha valaki igénybe veszi a nők kedvezményes nyugdíját? Mi van, ha jön egy váratlan gazdasági helyzet, és át kell rendeznem a portfóliómat? Mennyi rugalmasságot és szabad kezet kapok ebben?

Ezek szintén olyan kérdések, amiket érdemes megválaszolni egy nyugdíj-előtakarékossági terv elindítása előtt. Ezekre is igaz az, hogy a válasz többnyire kiolvasható a szerződés feltételeiből, csak megint az a probléma, hogy több tucat oldalnyi nehéz, jogi szövegről van szó, amelyből szakértő segítség nélkül szinte lehetetlen pontosan kiolvasni a lehetőségeinket.

E szempontból is feltétlenül érdemes olyan szakértőhöz fordulni, aki nap mint nap foglalkozik megtakarítási konstrukciókkal, és naprakész válaszokat tud adni az előbb felsorolt kérdésekre.

Ez azonban még nem elég. Olyan szakértő kell, aki nemcsak a számokat és a feltételeket ismeri, de látott már több száz, akár több ezer valódi élethelyzetet, és tudja, milyen megtakarítási lehetőségek közül lehet és érdemes választani, s ezek kapcsán mire kell felkészülni.

4. Egyéni szempontok

Mindenkinek vannak sajátos értékpreferenciái, egyéni céljai és személyes álmai. Éppen ezért okozhat problémát, ha valaki ezek figyelembe vétele nélkül szabványosított tucatmegoldást próbál ráerőltetni Önre.

Egyáltalán nem mindegy, hogy milyen milyen gyakorisággal teszünk félre, és mekkora havi összeget. Van-e kezdő összeg, amivel neki akarunk vágni az öngondoskodásnak, vagy csak a havi rendszeres megtakarításban gondolkodunk? Tervezünk-e eseti jelleggel nagyobb összeget befizetni a nyugdíjszámlára, mikor például bónusz érkezik a munkahelyen? Ezekre is gondolni kell.

Mi az időtáv, azaz hány éves Ön? A nyugdíjkorhatár jelenleg 64 és fél év, vagyis akkor férhet hozzá a megtakarításához teljesen adómentesen – ezzel nem árt tisztában lenni. Kivétel ez alól a Nők 40 kedvezményes nyugdíj, ami lehetővé teszi a korábbi pénzkivételt. A megtakarítás időtartama nagyban meghatározza annak típusát és kockázati szintjét. Alapszabály, hogy minél hosszabb a futamidő – minél fiatalabb a megtakarító –, annál inkább meg lehet célozni a magasabb hozamokat, és elviselhetőbbek a közepesnél magasabb kockázatok is.

Miért? Mert ha több időnk van a nyugdíjig, akkor több időnk van arra is, hogy a piac hullámzásai kiegyenlítsék egymást, és minél inkább a korábban ismertetett átlagos reálhozam érvényesüljön. Ezzel ellentétben egy rövidebb, 5 éves periódusban, ha nincs szerencsénk, könnyebben kerülünk a hozamgörbe aljára, és nincs időnk rá, hogy kimásszunk belőle. Rövid távon olyan befektetést kell választani, ami ezt figyelembe veszi, és a hozamot stabilan tartja.

Érdemes itt is feltenni önmagának a kérdést: mi a kockázatvállalásának mértéke, azaz mennyi hozamingadozástól nem ijed meg? A bizonytalanabb magasabb hozamnál vagy a fix, de alacsonyabb hozamnál érzi jól magát? A kettő egyszerre nem teljesülhet, ez a befektetések törvénye. Mindkettő járható út, csak tisztában kell lennie a várható eredményekkel. A fix kamat is rendben van, ha tudja, hogy ez kisebb lejárati összeggel fog járni. Illetve sok esetben a kockázati szintek között évek elteltével időközben is változtathat, ha például változik az élethelyzete vagy a pénzügyi hozzáállása. Probléma akkor van, ha utólag bánja meg, hogy nem vállalt több kockázatot.

Az is fontos és előzetesen eldöntendő kérdés, hogy személy szerint akar-e foglalkozni a nyugdíj-előtakarékossági szerződése befektetési portfóliójának folyamatos figyelésével, finomhangolásával, vagy inkább azt szeretné, hogy rá se kelljen néznie, kezelje azt inkább egy szakember vagy egy számítógépes algoritmus.

A pénzintézetek különböző nyugdíj-előtakarékossági megoldásai ezen a téren is sokfélék. Egyes típusai aktív odafigyelést és erős befektetői tudást feltételeznek, másoknál csak a portfólió kiválasztásánál kell helyes döntést hozni, és esetleg négy-öt évente megnézni, hogy szükség van-e némi átrendezésre. Megint csak: mindkét út helyes és lehet jövedelmező, csak nem mindegy, hogy ki melyiket választja. Akinek esze ágában sincs a tőzsdét figyelni, annál nem sok jóra vezet, ha szakértelmet igénylő megtakarítást választ. Ugyanígy a képzett befektetési guruk is korlátozva éreznék magukat, ha előre összeállított befektetési csomagokból kellene választaniuk.

Egy független szakértő nemcsak ezekben tud segíteni, de olyan kérdéseket is feltesz, amire Ön nem is gondolt, és sokszor azok a leglényegesebb kérdések, amikről nem tudja, hogy fel kellene tennie őket. Minél helyesebben és pontosabban méri fel a helyzetet, annál valószínűbb, hogy eléri majd a célját, mert előre felkészült minden buktatóra.

5. Számonkérhetőség

A pénzügyi tanácsadás bizalmi szakma, ezért fontos a számonkérhetőség: mind a szakértő, mind a pénzintézet legyen felelősségre vonható.

Szerencsére utóbbinál a Magyar Nemzeti Bank gondoskodik arról, hogy a bank, biztosító vagy pénztár minden szabályt betartson, és ne tévesszék meg az ügyfeleiket. Az MNB évek óta sokat tesz azért, hogy javuljon a pénzintézetek átláthatósága, így a költségeket is tételesen ki kell mutatniuk, és minden információt közzé kell tenniük, ami az ügyfelek számára lényeges lehet. Ettől függetlenül nem minden pénzintézet jeleskedik abban, hogy ezeket a dokumentumokat könnyen fellelhető helyen közzétegye. Ha nem tudjuk, mit keressünk, akkor valószínűleg megtalálni sem fogjuk.

Egy pénzügyi szakértőnek tehát az is feladata, hogy a pénzintézetek közleményeit, dokumentumait minél átláthatóbbá tegye. Egy szakértőnek ráadásul az ügyfelek oldaláról is van tapasztalata arról, hogy mennyire zökkenőmentes vagy nehézkes a pénzintézetek ügymenete, mennyire ügyfélbarát az ügyintézésük, milyen az online felületük, mennyire partnerek, ha panaszkezelésről van szó stb.

Ez azonban csak akkor működik, ha maga a szakértő is számon kérhető, felelősségre vonható. Ez pedig csak akkor teljesülhet, ha a szakértő a nyugdíjcélú megtakarítási időszak végéig mellettünk áll. Nehéz is lenne valakit úgy számon kérni, ha el sem érjük, márpedig ez a szomorú realitás sok szakmabeli “tanácsadónál”. Egy igazi tanácsadó munkája a szerződéskötés előtt kezdődik, de csak évekkel, évtizedekkel később ér véget. Ahogy a 3. pontban említettük, egy hosszú távú nyugdíj-megtakarítás élettartama alatt sok minden történhet velünk és sok minden változhat a világban is. Éppen ezért kulcsfontosságú, hogy a pénzügyi szakértő végigkísérje az életünket, és segítsen reagálni a változásokra.

II.

Miben tud segíteni egy nyugdíj-megtakarítási szakértő?

Szakértő baráti partnereim, a Grantis Hungary Zrt. független pénzügyi tanácsadó cég munkatársai segítségét kérve összeállítottam, hogyan tud egy nyugdíj-megtakarítási szakértő az Ön segítségére lenni az optimális nyugdíj-előtakarékossági megoldás kiválasztásánál.

1. Igényfelmérés

Egy nyugdíjszakértő elsőként az Ön igényeit méri fel. Választ keres az olyan, korábban feltett kérdésekre, mint az Ön életkora, megtakarítási célja, kockázatvállalási hajlandósága, hozamelvárásai és bármi egyéb olyan kérdésre, ami a személyre szabott ajánlat kiválasztásához szükséges.

2. Ajánlatok összehasonlítása

Miután a független nyugdíjszakértő felmérte az Ön igényeit, legalább három nyugdíjcélú ajánlatot fog prezentálni, amelyek lehet, hogy három konkurens pénzintézethez tartoznak. Az Ön feladata lesz, hogy kiválassza azt, amelyik a legközelebb áll az elképzeléseihez.

Ezt természetesen nem kell vakon megtennie.

A tanácsadó feladata, hogy minden szükséges információt átadjon, elmondja az előnyöket, hátrányokat, apróbetűs részeket, potenciális kockázatokat, hogy ezek függvényében hozhasson felelős döntést. Ezzel sok időt és utánajárást spórol meg magának, mert a konkurens ajánlatok egymással összehasonlítva ott hevernek majd az asztalán anélkül, hogy egyetlen ügyfélszolgálati számot fel kellene hívnia.

3. Szerződéskötés

A nyugdíjszakértő segít a szerződés megkötésében, a dokumentumok eljuttatásában a pénzintézethez. Az ő dolga, hogy tartsa a kapcsolatot a biztosítóval, bankkal, pénztárral, és képviselje előttük az Ön érdekeit.

Ha bármiféle kérdése, problémája, sérelme akadna, akkor a tanácsadó feladata, hogy közvetítsen Ön és a pénzintézet között. Ezzel sok papírmunkát is megspórol magának.

4. Szerződésgondozás

Egy tisztességes nyugdíjtanácsadó addig az ügyfelei mellett áll, amíg el nem érik a nyugdíjkorhatárt, és ezzel az időskori megtakarítási céljaikat. Az ő feladata, hogy őrködjön a szerződés sikeressége felett. Ezt úgy tudja megtenni, ha figyelemmel követi, és egyengeti annak a sorsát.

Amint megváltozik az Ön élethelyzete vagy a gazdaság állapota, egy szakértő azonnal segíteni tud, hogy úgy rendezze át a nyugdíj-megtakarítási portfólióját, hogy összhangban legyen a megváltozott helyzettel.

Ékes példája annak, ha a tanácsadó nincs ott az ügyfelei mellett: az adókedvezményt, ami egyébként a nyugdíj-előtakarékosság mellé járna, a nyugdíj-megtakarítók 30%-a nem veszi igénybe. Hogyan lehetséges ez? Azért, mert a megtakarító nem tud róla, hogy van adókedvezmény, vagy nem tudja, hogyan kellene visszaigényelni, és ezzel hosszú távon milliókat bukhat el.

Mikor érdemes nyugdíjmegtakarítási szakértőhöz fordulni?

Egy nyugdíj-előtakarékosság kiválasztása 10-20 évre szól, ezért körültekintőnek kell lenni, hogy melyik ajánlat mellett döntünk, és kinek a szakértői segítségére hagyatkozunk.

A felsorolt potenciális buktatókat mindenképp figyelembe kell venni, és mérlegelni kell, hogy felelős döntést tudunk-e hozni külső segítség nélkül. Ha nem, és emellett időt és utánajárást is spórolnánk magunknak, akkor érdemes nyugdíjmegtakarítási szakértőhöz fordulni.

1. ábra

2. ábra