A nyugdíjával vagy más ellátásával kapcsolatban fontos kérdése merült föl,

amelyre gyors, hiteles és az ügyintézésben is használható választ keres?

Itt felteheti a kérdését, hogy segítségemmel Ön is maximálisan

érvényesíthesse

az ellátási jogosultságait.

A nyugdíjával vagy más ellátásával kapcsolatban fontos kérdése merült föl,

amelyre gyors, hiteles és az ügyintézésben is használható választ keres?

Itt felteheti a kérdését, hogy segítségemmel Ön is maximálisan

érvényesíthesse

az ellátási jogosultságait.

Dr.Farkas András

Jó hír az Ausztriában dolgozó magyaroknak!

Ez az összefoglalóm az osztrák nyugdíjrendszer központi eleméről: az egyéni nyugdíjszámláról szól. Egyéni osztrák nyugdíjszámláján minden jogosult pontosan láthatja, évről-évre hogyan növekedik a nyugdíjvárománya, mennyi nyugdíjra számíthat.

Küldés

Küldés Nyomtatás

Nyomtatás

Jó hír az Ausztriában dolgozó magyaroknak:

az osztrák nyugdíjrendszer a világ legjobbjai közé tartozik

Ez az összefoglalóm az osztrák nyugdíjrendszer központi eleméről,

a rendszer lelkéről: az egyéni nyugdíjszámláról szól.

Az osztrák egyéni nyugdíjszámla bevezetése kapcsán alapelv volt, hogy az osztrák állami nyugdíjnak biztosítania kell a tisztes megélhetést minden e nyugdíjra jogosult nyugdíjas számára. Ezt a célt a 80/45/65 szabály alkalmazásával kívánják elérni: 80% legyen a bruttó helyettesítési ráta (az első nyugdíj bruttó összege érje el az utolsó aktív bruttó kereset 80%-át), ha az érintett nyugdíjas legalább 45 évi biztosítási idővel rendelkezik a 65 éves korhatára betöltésével.

A nyugdíjszámlát minden 1955. január 1-jén és utána született, Ausztriában nyugdíjjogosultságot szerző személy részére az Általános Nyugdíjtörvény (Allgemeines Pensionsgesetz, APG) vezette be. Az Ausztriában dolgozó közel kétszázezer magyar honfitársamat elsősorban ez a törvény érinti.

A biztosítási időtartamokat, a járulékalapot, a nyugdíjjóváírásokat, a jóváírások valorizációját és az összes jóváírás alapján járó nyugdíj aktuális összegét az egyéni nyugdíjszámla tartalmazza, így a kötelező osztrák nyugdíjbiztosítási rendszer (sokkal) egységesebbé és átláthatóbbá vált.

Azoknak a személyeknek a részére, akik 1955. január 1-jén vagy azt követően születtek és 2004. december 31-éig legalább egy biztosítási hónapot szereztek, az egyéni nyugdíjszámlájukra kezdeti jóváírást kaptak. A kezdeti jóváírás a nyugdíjszámla induló tőkéje volt, mértékét az határozta meg, hogy az érintett személy milyen hosszú biztosítási időt szerzett és mennyi nyugdíjjárulékot fizetett 2013. december 31-éig. Azoknak a személyeknek a nyugdíjjogosultságát, akik csak 2005. január 1. után kezdték meg a biztosítási időtartamok szerzését, a nyugdíjszámlájuk kezdettől nyilvántartja évenkénti részleges jóváírások formájában.

2014-től minden olyan évben, amikor biztosítási időtartamot is szerzett az érintett személy, további részleges jóváírást utalnak a nyugdíjszámlájára. (Mellékletben bemutatok egy minta-nyugdíjszámlát.)

Az évenkénti részleges nyugdíjjóváírás számítási alapja mindig az adott évi járulékalap (az éves bruttó kereset/jövedelem az adott évben érvényes járulékplafonig, azzal a kiegészítéssel, hogy az adott évben elért havi átlagkereset összegét 14-szeresen veszik figyelembe, miután Ausztriában évente 14 havi bért fizetnek).

Az évenkénti részleges jóváírás az adott évi járulékalap 1,78 százaléka. Ez az összes olyan évre vonatkozik, amelyben volt az érintett személynek járulékalapot képező jövedelme.

Az előző évek alapján a nyugdíjszámlára került részleges jóváírások összegét évente újraértékelik (valorizálják).

Az osztrák rendszerben 14 havi nyugdíjat fizetnek, áprilisban és októberben az e hónapokra érvényes nyugdíjösszeget kétszeresen utalják.

A saját nyugdíjszámlája aktuális egyenlegét minden érintett bármikor online lekérdezheti, vagyis bármikor láthatja, hogy egy adott időpillanatban mekkora nyugdíjra lehetne jogosult!

A nyugdíjszámlán szereplő járulékalapba azok a kereseti elemek kerülhetnek, amelyek után fizetik a nyugdíjjárulékot.

Minden biztosított és a foglalkoztatóik egységes mértékű nyugdíjjárulékot fizetnek, ennek mértéke jelenleg összesen a bruttó kereset 22,8 százaléka. A munkavállaló 10,25%-ot, a munkáltató 12,55%-ot fizet a bruttó kereset után.

A járulékfizetési felső határ – vagyis az a maximális havi bruttó jövedelem-rész, amely után fizetni kell a járulékot - 2019-ban 5220 euró/hó.

2019-ben a havi 446,81 eurót meg nem haladó összkereset járulékmentes, viszont az ilyen alacsony keresettel rendelkező személyek az osztrák társadalombiztosítás rendszerében nem biztosítottak.

A nyugdíjszámlák rendszere lehetővé teszi azt is, hogy a gyermeknevelés miatt otthon maradó szülő jövőbeni nyugdíja összege ne zuhanjon drámai mértékben.

A szülők osztozhatnak a gyermekneveléssel szerezhető biztosítási időtartamok során a dolgozó szülő által szerzett jóváíráson. Az a szülő, aki nem marad otthon a gyermekét nevelni, hanem dolgozik, az átadhatja az ebben az időszakban a járulékfizetése alapján járó jóváírása legfeljebb 50 százalékát a gyermeküket otthon nevelő másik szülő részére. Gyermekenként legfeljebb hét évi jóváírás osztható meg ilyen módon.

A jóváírás megosztására irányuló kérelmet legkésőbb a legfiatalabb gyermek tizedik születésnapjáig lehet benyújtani, vagyis a jóváírások megosztása visszamenőlegesen történik. A nyugdíjjóváírás megosztásához a szülőknek egyezséget kell kötniük, függetlenül attól, hogy házasságban élnek-e vagy sem. Az egyezséget egyik fél sem bonthatja fel, akkor sem, ha elválnak vagy megszüntetik az élettársi kapcsolatukat.

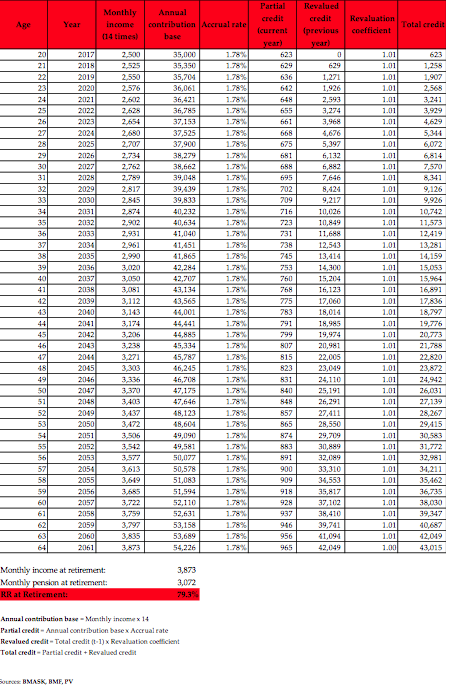

Minta-nyugdíjszámla

Az egyszerűsítő feltételezés szerint 20 éves korában kezd el dolgozni a jogosult és megszakítás nélkül 45 éven át dolgozik, így 65 éves korában igényli a korbetöltött öregségi nyugdíját.

Magyarázat a táblázat oszlopaihoz:

Első oszlop: életkor

Második oszlop: év

Harmadik oszlop: havi jövedelem (14-szer)

Negyedik oszlop: éves járulékalap

Ötödik oszlop: a nyugdíjszámlán történő jóváírás százalékos mértéke

Hatodik oszlop: a tárgyévi részleges jóváírás összege

Hetedik év: az előző év összesített valorizált jóváírása

Nyolcadik oszlop: valorizációs ráta

Kilencedik oszlop: Teljes jóváírás

A táblázat alatti szöveg:

A nyugdíjfolyósítás előtti utolsó jövedelem: 3.873

A nyugdíj induló összege: 3.072

Helyettesítési ráta a nyugdíjbavonulás időpontjában: 79,3%

Éves járulékalap: a havi jövedelem 14-szer

Részleges jóváírás: az éves járulékalap és a nyugdíjszámlán történő jóváírás mértékének (ez a hatályos nyugdíjtörvény szerint minden évben 1,78%) szorzata

Előző évi összesített valorizált jóváírás: az előző évi összesített jóváírás és a valorizációs szorzó szorzata

Teljes jóváírás: az utolsó évi részleges jóváírás és az előző évi összesített valorizált jóváírás összege

A nyugdíj összegét úgy kapjuk meg, ha a teljes jóváírást elosztjuk 14-gyel.

Az összefoglaló lezárásának időpontja: 2019. február 20.